外貨預金をするメリット、それは為替の変動により為替差益が得られる可能性が有る点ですよね。

円高のときに外貨預金をしておけば、将来円安が進んだときに解約する事で円建ての預金利率からは考えられないくらいお金が増える事も十分に有り得ます。

しかし、外貨預金で為替差益を獲得した場合は確定申告をしなければなりません。

サラリーマンや年金暮らしの方で、ちょっと外貨預金で儲けてみようとおもったものの、いざ利益が出た時に「どうやって確定申告をすれば良いのかが分からない」という方はきっとたくさんいるはず!

そこで、ここでは外貨預金の税金の計算方法や、為替差益が出たときの確定申告の方法などについて見ていきましょう。

外貨預金の税金は?

外貨預金を持つ事で得られる利益としては「利子」と「為替差益」の2つが有ります。以下で、それぞれの税金について簡単に説明していきますね。

外貨預金の利子は「利子所得」

外貨預金にお金を預け入れると、定期的に利子を受け取る事が出来ます。円建ての預金と同じですね。

そして、外貨預金で利子をもらった場合、利子所得として20.315%の税金が源泉徴収されます。

外貨預金の利子は「源泉分離課税」の対象で、税金関係の手続きはお金が振込まれた時点で完了しているので自分で後々確定申告をする必要は有りません。

これは、普段円建ての預金通帳に振込まれている利子を思い浮かべてみると良いでしょう。通帳に振込まれて来る利子は、既に税金が控除されていて自分で確定申告をする事は無いですよね。それと同じで、利子は利子だけで税金が完結しているのです。

参考:外貨預金の利子は「少額貯蓄非課税制度(マル優)」の対象外です。

外国の金融機関の支店で直接口座を開設して外貨預金を預け入れた場合、受け取った利息から20.315%の源泉徴収はされず、利子所得として総合課税の対象となるので、確定申告が必要となります。

但し、通常は現地の税金が源泉徴収されており、日本でさらに課税されるとなると二重課税となるので、確定申告時に外国税額控除によって所得税額から一定の金額を控除する事が可能です。

外貨預金の為替差益は「雑所得」

外貨預金を預け入れたときから、払い出すまでの間に円安が進んでいた場合、為替差益が得られます。そして、この為替差益は雑所得として総合課税の対象です。

つまり、給与所得と為替差益による雑所得を合算して税金を計算する、という事ですね。ちなみに、外貨預金を預けたまま年を越したとしても課税はされません。課税されるのはあくまでも解約(払い戻し)したときです。

給与所得者(年収2,000万円以下)の場合、給与以外の所得が年間20万円以下であれば確定申告をする必要は有りません。従って、給与以外の所得が外貨預金の為替差益のみなのであれば、為替差益が年間20万円以下の場合に限り、所得税の確定申告をしなくてもOKです。

但し、この規定は所得税だけで住民税には無いので、為替差益が20万円以下だったとしても住民税の申告はする必要が有ります。

為替差益による雑所得の計算方法はとても簡単なので見てみましょう。

雑所得の金額は「総収入金額—必要経費」で算出します(参照元:No.1500 雑所得|国税庁)。といっても、為替手数料は為替レートに含まれているので通常は為替差益を得る為の必要経費は有りません。従って、総収入金額である為替差益部分だけ計算すればOK。

例えば、1ドル100円(TTS)のときに2万ドル分外貨を預け入れて、1ドル120円(TTB)のときに払い戻した場合、為替差益の金額は「40万円{=(120円—100円)×2万ドル}」です。この40万円が雑所得の金額となる訳ですね。

参考:予め予約レートを設定している場合の為替差益については、利子と同様に20.315%の源泉分離課税(雑所得)となります。従って、確定申告は不要です(関連条文:所得税法第174条第1項7号)。

なお、為替差損が出た場合(外貨預金を始めた時よりも解約時の方が円高だった場合)は、他の総合課税の雑所得があれば為替差損と相殺(損益通算)して雑所得の金額を減らす事が出来ます。

但し、雑所得はマイナスになった場合は無かったものとみなされるので、他の所得と損益通算する事は出来ないですし、翌年以降に為替差損を繰り越す事も出来ません(参照元:No.2250 損益通算|国税庁)。

外貨預金で為替差益が出た場合の確定申告書の書き方

ここからは、給与所得者が外貨預金で為替差益を獲得した場合の確定申告書の書き方を、実際の申告書の様式に数字を当てはめながら見ていきましょう。

米ドルの外貨預金として過去に5万ドル(預入時のレート:1ドル95円)預け入れており、今年1ドル110円のときに全額払い戻しをしたケースを考えてみましょうか。

この場合の雑所得は「総収入金額75万円—必要経費0円=75万円 ※」ですね。

※:(110円—95円)×5万ドル=75万円

なお、外貨預金以外の前提条件は以下の通り。

・給与収入:600万円

・所得控除:社会保険料控除(社会保険・雇用保険)85万円、基礎控除48万円、配偶者控除38万円

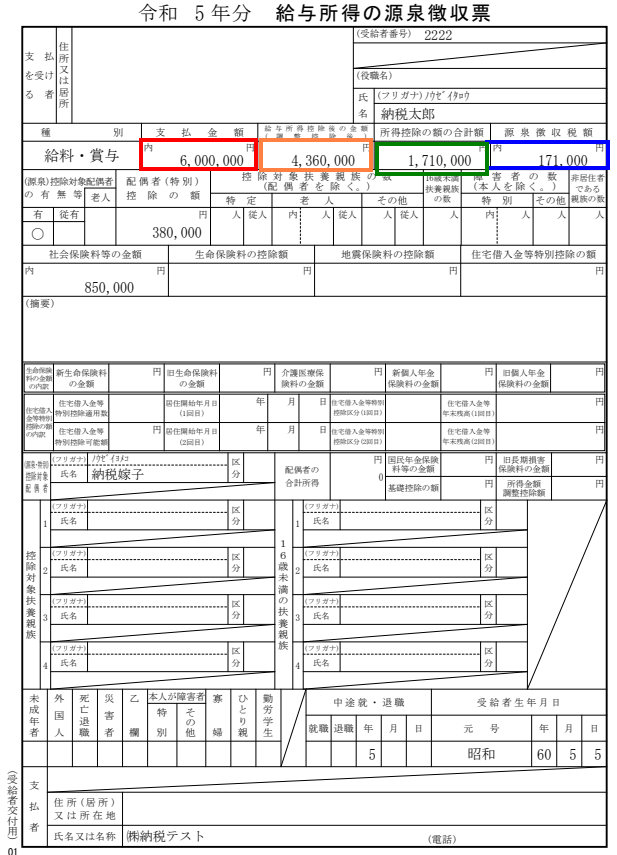

・年末調整後の源泉徴収税額:171,000円

この場合は、以下の様な金額が記載された源泉徴収票が勤務先から交付されているはずです。なお、源泉徴収票上で色枠の付いた金額は、次に登場する確定申告書の同色の枠と対応しています。

この源泉徴収票と為替差益の金額を基に確定申告書を作成すると、以下の様な感じになります。

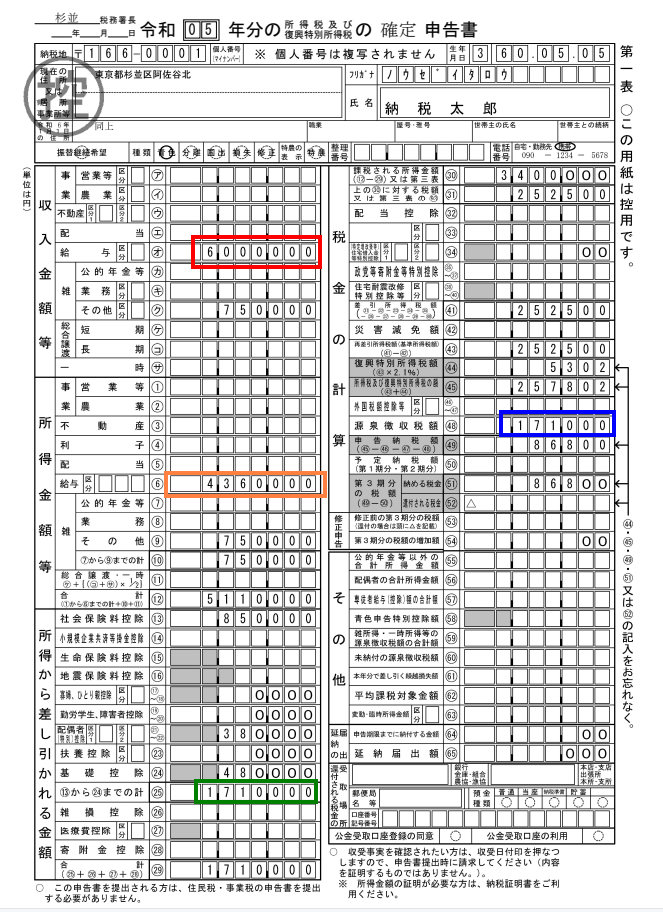

まずは、第1表から。

給与所得については、源泉徴収票に記載されている金額をそのまま記載する事になるので簡単ですね。為替差益(雑所得)についても、第1表に記入するのは(ク)の750,000円と、⑥の750,000円だけです。

後は申告書に記載されている計算方法に従って数字を記入していくだけですが、念のために今回のケースで申告書に記載が必要になる箇所(源泉徴収票から分かる金額以外)の金額の根拠を一覧にしておきますね。

| 番号 | 項目 | 金額 | 計算式 |

|---|---|---|---|

| 12 | 合計所得金額 | 5,110,000円 | 4,360,000円(6)+750,000円(10) |

| 29 | 所得控除合計 | 1,710,000円 | (25)と同じ |

| 30 | 課税される所得金額 | 3,400,000円 | 5,110,000円(12)-1,710,000円(29) |

| 31 | 上の(30)に対する税額 | 252,500円 | 3,400,000円×20%-427,500円(所得税速算表参照) |

| 41 | 差引所得金額 | 252,500円 | (31)と同じ |

| 43 | 再差引所得税額 | 252,500円 | (31)と同じ |

| 44 | 復興特別所得税額 | 5,302円 | 252,500円(43)×2.1% |

| 45 | 所得税及び復興特別所得税の額 | 257,802円 | 252,500円(43)+5,302円(44) |

| 51 | 納める税金 | 86,800円 | 257,802円(45)-171,000円(48) ・・・100円未満切捨 |

最終的に、今回のケースでは86,800円を納付する事になりますね。確定申告と所得税の納付期限は毎年3月15日なので、遅れない様にしましょう!

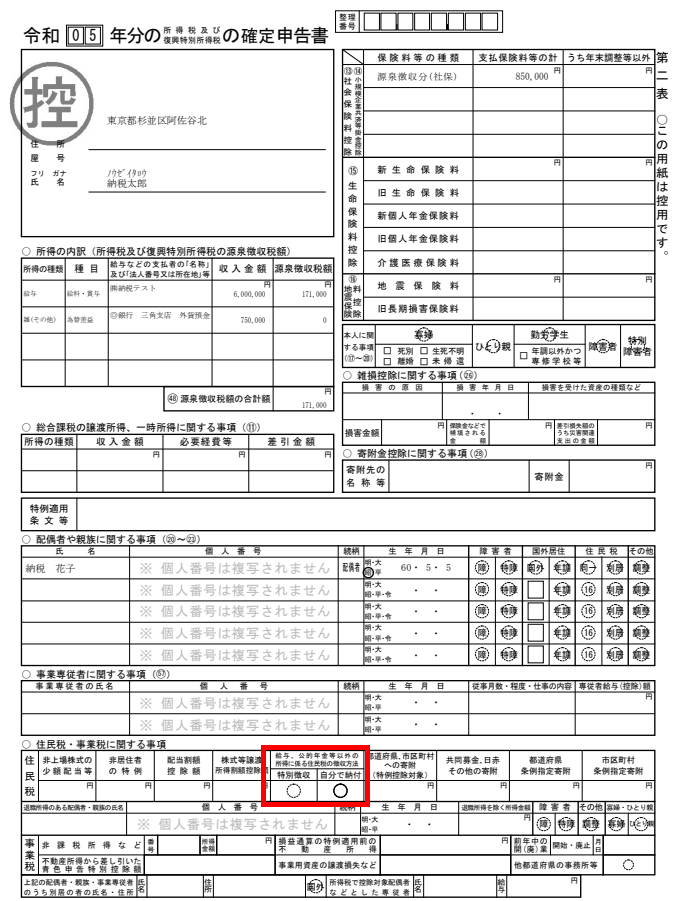

では、次に第2表を見てみましょう。

第2表は、基本的に源泉徴収票に記載されている情報を転記するだけなので、それほど難しくありません。

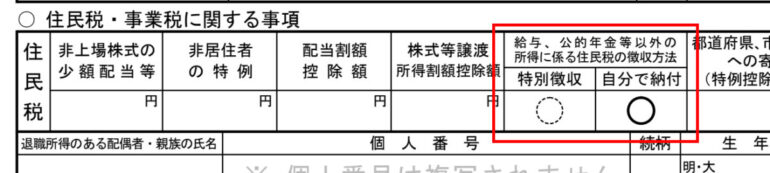

なお、赤枠で囲んだ箇所だけ補足しておきますね。少し小さくて見にくいかもしれないので拡大してみると・・・。

給与所得者は毎月の給料から住民税が天引きされていますが(これを「特別徴収」と言います)、雑所得を含めて確定申告をすると翌年の住民税は上がります。すると、天引きされる住民税も増えるので、勤務先の方に給与以外(副業)の収入が有る事がバレてしまいますよね。

それが嫌な場合に「自分で納付」に○をしておくと、雑所得にかかる住民税のみ自宅に納付書が届いて自分で納付が出来る様になるのです。

仮に勤務先で副業が禁止されていたとしても、外貨預金の為替差益が副業に該当するとは考えにくいので、あまり気にする必要はないと思いますけどね・・・。

外貨預金の確定申告に必要な添付書類

最近は確定申告時の添付書類不要化が進んでいるため、以前に比べると書類の提出を求められません。

特にe-taxで申告する場合は多くの書類が添付不要となり、外貨預金の確定申告をする際でも、他になにか特殊な申告内容が無い限り何も添付する必要はありません。

ただし、紙の確定申告書で申告する場合には「マイナンバー関係書類(マイナンバーカードor通知カードと本人確認書類)のコピー」は必要ですので忘れずに添付するようにしましょう。

まとめ

外貨預金でかかる税金と為替差益(雑所得)を確定申告する際の申告書への記入方法を見て来ました。

毎年の様に確定申告をしている自営業の方等であれば、それほど確定申告に抵抗が無いかもしれないですが、給与所得者は普段あまり確定申告をする事がないでしょうから、戸惑う事もあるでしょう。

決して為替差益の確定申告は難しくないので、確定申告するのが嫌だから外貨預金をやめとこう、なんて思わないで下さいね。