「株取引で1億円儲けたときの税金は約2,000万円くらいだけど、金地金を売って1億円儲けたときの税金は5,000万円くらいかかる!」

これは嘘の様ですが本当の話です。

実際に投資で1億円儲けるまで投資関係の税金を全く知らなかった、という方はあまりいないかもしれないですが、税金の計算方法はいくつか有り所得によって適用される計算方法が異なります。

中でも、投資に関係する税制(一般的には「証券税制」と言われています。)は複雑で、税理士でも詳しく把握していない事が有るほどです。

しかし、上記の様にどの投資商品にどの税金計算方法が適用されるのかを知っておかないと、せっかく利益を出しても大部分を税金で持っていかれてしまいかねません。

そこで、ここでは課税方法の違いや対応する投資商品について見ていきましょう。

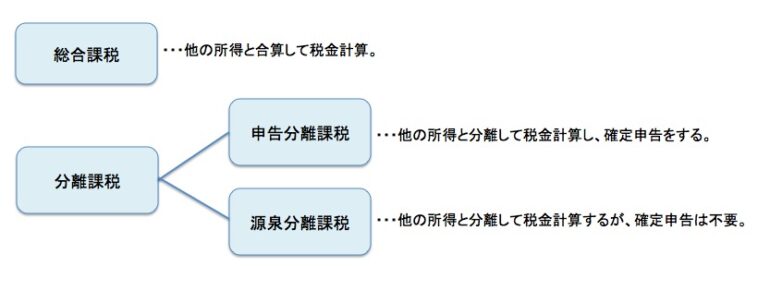

所得税の課税方法は「総合課税・源泉分離課税・申告分離課税」の3つ!

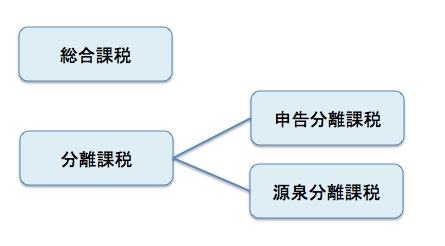

所得税の課税方法は「総合課税」か「分離課税」かのどちらかです。

そして更に、分離課税は「申告分離課税」と「源泉分離課税」の2つに大別できます。

分離課税が2つに分かれているので、イメージ的にはこんな感じですね。

以下で、それぞれの違いや対応する投資商品について見ていきましょう。

「総合課税」は他の所得と合算して税金計算!

総合課税は、各種の所得金額を合計して所得税額を計算することを言います。

所得税の対象となる所得は10種類(利子・配当・不動産・事業・給与・譲渡・山林・退職・一時・雑)ありますが、このうち以下の所得についてはそれぞれの額を合算した上で所得税の計算をしなければなりません。

- 利子所得(源泉分離課税の対象及び平成28年1月1日以降に支払を受ける特定公社債等の利子等は除く)

- 配当所得(源泉分離課税の対象、確定申告不要制度を選択したもの、平成21年1月1日以降に支払を受ける上場株式等の配当について、申告分離課税を選択したものは除く)

- 不動産所得

- 事業所得

- 給与所得

- 不動産所得

- 譲渡所得(土地・建物・株式等の譲渡は除く)

- 一時所得(源泉分離課税の対象は除く)

- 雑所得(源泉分離課税の対象、株式等の譲渡による雑所得は除く)

(参照元:No.2220 総合課税制度|国税庁)

参考:「サラリーマンは給料から所得税が源泉徴収されているから、源泉分離では?」と思った方がいるかもしれないですが違います。

給与からの源泉徴収は、税務署が給与所得者から税金を確実に徴収するために事業者に課した義務に過ぎず、1年間の給与は給与所得として総合課税の対象となります(収入が給与しか無い方は年末調整手続きで課税関係が完結してしまうので、あまり意識する事はないですけどね)。

それぞれの所得を合算した金額を「総所得金額」といい、ここから所得控除を差し引いたものが「課税所得金額」となります。

なお、総合課税制度の対象となる所得には超過累進税率が適用されるため、所得税の税率は所得に応じて5%〜45%の間で変動します(住民税は10%固定)。

注:平成25年分から令和19年分までは所得税の額に別途2.1%が復興特別所得税として上乗せされます(参照元:個人の方に係る復興特別所得税のあらまし|国税庁)。

所得と適用される税率の関係は以下の通り(所得税の額は、課税所得金額×(A)—(B))。

| 課税所得金額 | 税率(A) | 控除額(B) |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円以上330万円未満 | 10% | 97,500円 |

| 330万円以上695万円未満 | 20% | 427,500円 |

| 695万円以上900万円未満 | 23% | 636,000円 |

| 900万円以上1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円以上4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

(参照元:No.2260 所得税の税率|国税庁)

例えば、給与所得500万円と不動産所得100万円の計600万円(所得控除は150万円)が有るケースで考えてみましょう。

課税所得金額は450万円(=600万円-150万円)です。課税所得金額が450万円の場合は適用される所得税率は20%なので、所得税額は47.25万円(=450万円×20%-42.75万円)となります。

なお、平成6年5月現在、投資商品で総合課税の対象となる主なものは以下の5つくらいですね。

- 海外FXによる利益(雑所得)

- 金地金の譲渡による所得(総合譲渡)

- 貸株によって受け取った金利(雑所得)

- 仮想通貨取引による利益(雑所得)

- 総合課税を選択した配当所得

「申告分離課税」は他の所得と合算せずに単独で税金計算!

次に申告分離課税ですが、これは総合課税の様に各種所得を合算するのではなく、他の所得から分離して単独で税額計算をして確定申告によって税金を納めるものです。

申告分離課税の対象となる主な所得は以下の通り(参照元:国税庁「タックスアンサー:No.2240申告分離課税制度」)。

- 株式等の譲渡所得

- 土地や建物等の売却による譲渡所得

- 先物取引による雑所得

- 山林所得

申告分離課税の場合は、税率は所得金額によって増減する訳ではなく、基本的には所得に対して20.315%(所得税15%+復興特別所得税0.315%+住民税5%)の税金が課せられます。

例えば、株式の譲渡による所得が1,000万円あった場合の税金は203.15万円(=1,000万円×20.315%)ですね。

参考:例外としては、例えば土地や建物を譲渡した場合の譲渡所得は所有期間が5年以内の短期間だった場合は39%(所得税30%+住民税9%)ですし、山林所得は使う税率は超過累進税率ですが、5分5乗法式という特殊な計算をします。(参照元:国税庁「短期譲渡所得」「山林所得」)

投資商品のうち申告分離課税が適用される所得としては、以下の様な商品の売却益・償還益があります(所得区分は違いますが、いずれも20.315%の固定税率)。

- 【公社債投信系】公社債投信、MMF、外貨MMF・・・譲渡所得

- 【債券系】国内外発行の割引債や利付債券・・・譲渡所得

- 【株式・投資信託系】上場株(ミニ株やるいとうも含む)、非上場株、信用取引、株式投信、ETF、REIT・・・譲渡所得

- 【デリバティブ系】先物、オプション、FX、CFD・・・雑所得

また、特定公社債の利子や投資信託の分配金については「源泉分離課税と申告分離課税の選択適用」となります。

パッと思いつく様な投資商品はほとんど上記に含まれているのではないでしょうか。少し前まで投資税制はもっと複雑だったのですが、平成28年税制改正によって一気に簡素化され、ほとんどの投資商品が申告分離課税に集約される事になりました。

【補足】株や投資信託に関する口座別の確定申告の必要性まとめ

ちなみに補足ですが、株式や投資信託等については証券会社で開設する口座の種類によって、確定申告の要否が以下の様に異なります。

| 口座の種類 | 確定申告 |

|---|---|

| 一般口座 | 自分で管理している書類や記録を基に確定申告 |

| 特定口座 (源泉徴収無し) | 証券会社からの年間取引報告書を基に確定申告 |

| 特定口座 (源泉徴収有り) | 確定申告不要 (確定申告してもOK) |

| 非課税口座 (NISA) | 非課税なので不要 |

ここで「特定口座(源泉徴収あり)」とは、株取引等で発生した利益・損失にかかる税金を証券会社が計算して源泉徴収してくれる口座のことを言います。証券会社が代わりに税金を計算して納付してくれますので、特定口座(源泉徴収あり)を利用している方の場合は、自分で確定申告をする必要がありません。楽チンですね。

しかし、多くの株式投資家は複数の証券会社の口座を持っているはずです。たとえばA証券会社では利益が出ているが、B証券会社では損失が発生している。

こういう時まで全て証券会社任せにしていると、税金的に損をする可能性があります。

詳細は下記記事でまとめていますので、株式取引で上手に節税したい方は必ず目を通して置いて下さい。

参考:証券会社毎に利益・損失が発生している場合にどれを申告してどれを不申告にすればよいのか【記事未了】

◯源泉分離課税と申告分離課税の違い

「特定口座(源泉徴収あり)」は後述する「源泉分離課税」と似ていますが異なるものです。

株式取引はあくまでも「申告分離課税」です。なので原則として確定申告が必要。しかし、確定申告に慣れていない人の事を考えると全員に強制するのは厳しい。であれば、証券口座として「特定口座(源泉徴収あり)」という制度を作り、証券会社に代わりに税金を徴収してもらおう!

というのが「特定口座(源泉徴収あり」の趣旨です。従って、「特定口座(源泉徴収あり)」の口座に関しても確定申告自体をすることは禁止されていません。

一方で、「源泉分離課税」と定められている金融商品は、いくら自分が確定申告したい!と言っても申告できません。両者を混同しないようにして下さいね。

「源泉分離課税」は源泉徴収されて課税関係終了!

源泉分離課税は、国税庁の言葉を借りると以下の様な説明となります。

他の所得と全く分離して、所得を支払う者がその所得の支払の際に一定の税率で所得税を源泉徴収し、それだけで所得税の納税が完結するというもの (参照元:No.2230 源泉分離課税制度|国税庁・租税特別措置法第3条)

言い換えると、「お金をもらう際に源泉徴収されて、後々確定申告が不要なもの」という感じでしょうか。源泉徴収される金額は所得の20.315%(所得税15%+復興特別所得税0.315%+住民税5%)です。

参考:発行時に償還差益に対して源泉徴収される割引債については、源泉徴収される税率が18.378%(特別割引債は16.336%)となります(参照元:No.1510 公社債の償還金と税金|国税庁)。

一番身近なものは預貯金の利子ですね。金融機関にお金を預けていると一定期間毎に利子が貰えますが、利子を貰ったからって確定申告はしないですよね。

これは、金融機関が利子から税金を予め控除して税務署に納める事になっており、そこで納税手続きが完了しているからです。

例えば、以下の画像を見てみて下さい。

これは、ゆうちょ銀行の通帳から抜粋したものです。16円の利子が発生しているのですが、その内2円は税金で控除されており、実際に入金されているのは14円という事が分かりますよね。

この様に、予め源泉徴収を済ませる事で税金関系の事務を終わらせてしまうのが、源泉分離課税という訳ですね。

参考:そもそも、なぜ源泉分離課税が行われるかというと、税務上の事務処理を効率的にする為です。預金利子などは1回当たりの金額は小さいですが、ほとんどの方が得ている収入ですよね。

これを全員に確定申告させるとなると、納税者も面倒ですし税務署も大変です。そこで、簡単&確実に税金を徴収する為に銀行等の支払者に源泉徴収義務を課した、という訳ですね。

源泉分離課税の対象となるのは、以下の所得です(参照元:国税庁「タックスアンサー:No.2230源泉分離課税制度」)。

- 利子所得に該当する利子等(総合課税又は申告分離課税の対象となるものを除く。)

- 私募の特定目的信託のうち、社債的受益権の収益の分配に係る配当

- 私募公社債等運用投資信託の収益の分配に係る配当

- 懸賞金付預貯金等の懸賞金等

- 金融類似商品の補てん金等 ※

- 一定の割引債の償還差益

※:「定期積金の給付補てん金」、「銀行法第2条第4項の契約に基づく給付補てん金」、「一定の契約により支払われる抵当証券の利息」、「貴金属などの売戻し条件付売買の利益」、「外貨建預貯金で、その元本と利子をあらかじめ定められた利率により円又は他の外国通貨に換算して支払うこととされている一定の換算差益」、「一時払養老保険や一時払損害保険などの差益(保険や共済の期間が5年以下のもの、又は保険や共済の期間が5年を超えていてもその期間の初日から5年以内に解約したものの差益に限る。)」

なお、源泉分離課税が適用される所得については「確定申告が不要」となっていますが、これは確定申告したい人は出来るという意味ではありません。基本的に源泉分離課税の所得について「確定申告は出来ない」、言い換えれば「還付が受けられない」という事です。

例えば、所得が給与収入のみで年収103万円未満の方は年間の課税所得がゼロになるので、仮に給料から所得税が源泉徴収されていたとしても、その税金分は返って来ますよね。

しかし、課税所得がゼロだったからといって、預金利息から源泉徴収された税金部分を確定申告で取戻す事は出来ないのです。

具体的には以下の源泉分離課税が適用される所得については還付申告が出来ない事になっています(参照元:No.2030 還付申告|国税庁)。

- 預貯金の利子

- 抵当証券などの金融類似商品の収益

- 一定の割引債の償還差益

- 一時払養老保険の差益(保険期間等が5年以下のもの及び保険期間等が5年超で5年以内に解約されたもの)

まとめ〜課税方法と対応商品の一覧表で総括!〜

課税方法としての「総合課税・源泉分離課税・申告分離課税」について、それぞれの違いと対応する投資商品について紹介してきました。

最初の方で載せたイメージを再掲(少し加筆)しておきましょう。

主な投資商品が上記のどれに該当するかを一覧にしておきますね。結構細かいので、全部覚えるというよりは自分の投資しているものがどれに当てはまるかを確認する、という感じが良いかもしれません。

| 投資商品等 | 内容 | 所得 | 課税方法 |

|---|---|---|---|

| 株式 (ミニ株・るいとう・ETF・REIT・非上場株・外国株式等) | 売却益 | 譲渡所得 | 申告分離課税 |

| 配当金 | 配当所得 | ・総合課税 ・申告分離課税 ・源泉分離課税(申告不要制度) | |

| 貸株金利 | 雑所得 | 総合課税 | |

| 株式投資信託(国内外) | 売却益 解約益 償還差益 | 譲渡所得 | 申告分離課税 |

| 分配金 | 配当所得 | ・総合課税 ・申告分離課税 ・源泉分離課税(申告不要制度) | |

| 公社債投資信託(国内外) | 売却益 解約益 償還差益 | 譲渡所得 | 申告分離課税 |

| 分配金 | 利子所得 | ・申告分離課税 ・源泉分離課税(申告不要制度) | |

| 外貨MMF・外国投資信託 | 売却益 | 譲渡所得 | 申告分離課税 |

| 分配金 | 利子所得 | ・申告分離課税 ・源泉分離課税(申告不要制度) | |

| 利付債(国内外) | 売却益 償還差益 | 譲渡所得 | 申告分離課税 |

| 利子 | 利子所得 | ・申告分離課税 ・源泉分離課税(申告不要制度) | |

| 割引債(国内外) | 売却益 償還差益 | 譲渡所得 | 申告分離課税 |

| 国内FX (取引所FX・店頭FX) | 決済益 スワップ金利 | 雑所得 | 申告分離課税 |

| 海外FX | 決済益 スワップ金利 | 雑所得 | 総合課税 |

| 金地金 | 売却益 | 譲渡所得 | 総合課税 |

| 仮想通貨 | 売却益 | 雑所得 | 総合課税 |

投資商品の税制は年々分かりやすくなる様に税制改正がされているのですが、それでもまだまだ難しいですよね。

しかし、自分の投資しようとしている商品がどの様な税金の取扱を受けるのかを知っておかないと、確定申告の時期になって思わぬ高額な税金が発生して驚く事も有り得ます。

これから投資を始める方や既に投資をしている方も、税金の計算方法や投資商品に適用される税制については、この記事で紹介したレベルの事は知っておく様にしましょうね。