令和6年現在において、原則的な年金の支給開始年齢は65歳からです。

ただ、令和6年現在、国民年金は40年間払い続けた方でも年間816,000円(月に換算すると6万8千円)しか貰う事が出来ません(参照元:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構)。従って、厚生年金が多い方は良いですが、一般的に年金だけで老後の生活をなに不自由無く暮らしていける方はそう多くないでしょうね。

そこで、「FXで利益を得て少しでも生活に余裕を!」と考える方もいますよね。

年金受給者の中には確定申告の必要な方と不要な方とがいますが、年金だけでなくFXによる収入が有る方は確定申告をしなければならないのでしょうか。

ここでは、FXの収入が有る年金受給者の確定申告について解説していきます。

年金の種類

年金と一言でいっても、大きく「公的年金」と「私的年金」とに分かれるって知っていますか?

公的年金は、国等の公的機関が運営するもので以下の3種類が有ります。

- 国民年金

- 厚生年金

- 共済年金

一方の私的年金は、公的年金の上乗せの給付をする為の制度で、主に以下の様なものが有りますよ。

- 確定給付型企業年金

- 確定拠出年金

- 厚生年金基金

- 国民年金基金

- 各保険会社の個人年金保険

なお、年金収入は所得税上「雑所得」に該当するのですが、「公的年金等」か「それ以外の年金」かによって扱いが異なります。「公的年金等」は、「公的年金」と「私的年金である企業年金」の事です。

上記例示した物で区分けすると「国民年金・厚生年金・共済年金・確定給付企業年金・確定拠出年金・厚生年金基金・国民年金基金」は”公的年金等”に該当し、「各保険会社の個人年金保険」は”公的年金等以外の年金”に該当します。

年金制度は公的管理が行われているものが多いので税制上優遇措置が受けられるものが多いですね^^

年金受給者の確定申告

ここでは、年金受給者の確定申告時の所得計算方法について見てみましょう。

なお、年金所得者は所得金額を計算し、所得控除を差し引いた残額(課税所得金額)が有る場合に、確定申告をする事になります。所得控除は最低で48万円(基礎控除)なので、年金による雑所得が48万円以上有る方は確定申告の必要性を検討した方がいいでしょう。

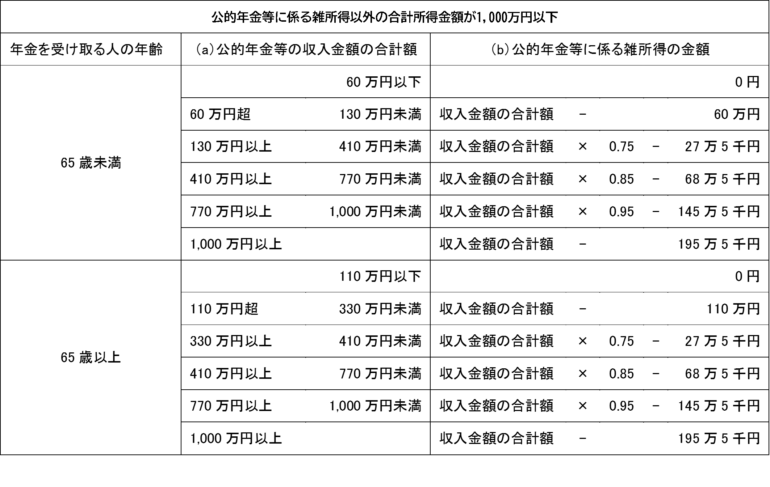

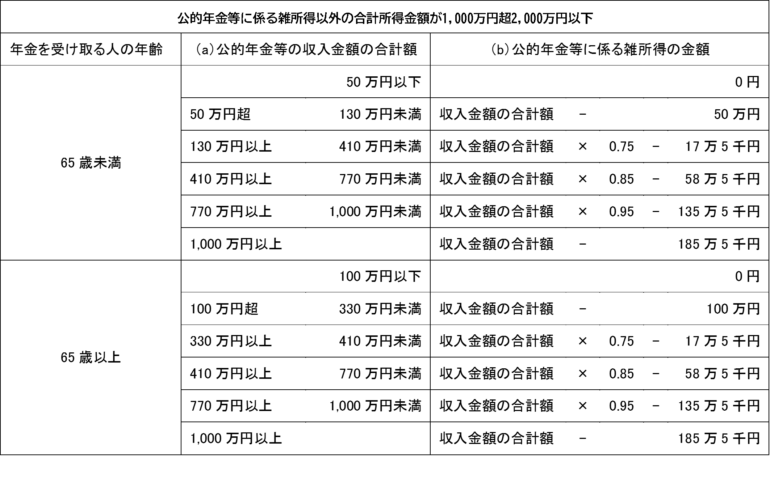

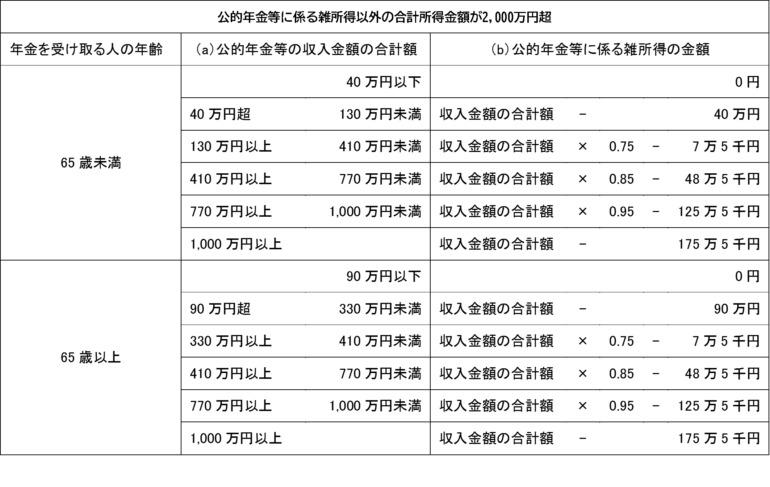

公的年金等に係る雑所得の計算方法

公的年金等を貰った場合、雑所得は以下の計算式を使って算出します(参照元:国税庁「No.1600 公的年金等の課税関係|国税庁」)。

詳細な額は

- 年金受給者の年齢が65歳未満か65歳以上か?

- 公的年金等に係る雑所得以外の合計所得金額がいくらか?

によって変わります。令和2年度以降の計算式は以下のとおりです。

■公的年金等に係る雑所得以外の合計所得金額が1,000万円以下の場合

■公的年金等に係る雑所得以外の合計所得金額が1,000万円超~2,000万円以下の場合。

■公的年金等に係る雑所得以外の合計所得金額が2,000万円超の場合。

公的年金等以外の年金を貰った場合の雑所得の計算方法

公的年金等以外の年金を貰った場合、所得は以下の計算式によって算出します(参照元:国税庁「タックスアンサー 雑所得」)。

「年金の必要経費って何だ!?」と思う方もいるでしょうが、これは過去に払った掛金の事です。保険会社等から送られて来る確定申告書類には、「必要経費」として金額が記載されているので、特に悩む事はないでしょう。

公的年金等受給者の申告不要制度とは?

従来、公的年金の受給者は一定以上の金額になると源泉徴収されるので、確定申告をして税金を取戻す必要が有りました。しかし、年金のそれほど多くない高齢者にまで毎年確定申告をしてもらうというのも酷な話ですよね。

そこで、平成23年分から、以下の条件を満たす方は所得税の確定申告をしなくても良くなったのです(参照元:ご存じですか?年金受給者の確定申告不要制度 | 政府広報オンライン・所得税法第121条第3項)。

- 公的年金等の収入金額が400万円以下

- 「公的年金等に係る雑所得以外の所得 ※」が20万円以下

※:主なものとしては、給与所得(パート収入を含む)や公的年金等以外の雑所得(個人年金や原稿料など)、株式出資等による配当所得、一時所得(生命保険の満期返戻金等)などが有ります。ちなみに、給料を貰っている場合は年間85万円を超えると所得金額が20万円を超えるので確定申告が必要です(給与収入75万円−給与所得控除55万円=20万円)。

但し、確定申告が不要とはいえ、源泉徴収をされている可能性はあります。公的年金だと、収入金額から一定の控除額を引いた残額に5.105%(復興特別所得税を含む)を掛けた金額が源泉徴収されます。

源泉徴収されている場合、以下に該当する方は所得税の還付を受けられる可能性が有るので、確定申告をした方が良いでしょう。

- 年間の医療費が高額だった

- 住宅ローンを使ってマイホームを購入した

- 災害や盗難の被害に遭った

- 配偶者の健康保険料等を負担して、社会保険料控除が受けられる

また、所得税の確定申告が不要でも住民税の確定申告が必要なケースも有るので、お住まいの自治体に確認する様にして下さい。

FX収入が有る年金受給者の確定申告

では、年金受給者にFX収入が有る場合の確定申告はどうなるのでしょうか?

この点、FXによる所得は雑所得(申告分離課税)です。つまり、上述した「公的年金等に係る雑所得以外の所得」に該当します。

従って、公的年金等の収入金額が400万円以下の場合は、FXによる所得が20万円以下であれば確定申告は不要です。

一方で、公的年金等の収入が400万円を超える場合は、FXによる所得が有れば金額に関わらず確定申告が必要という事になります。

注:雑所得は20万円以下であれば申告不要と覚えている方も多いと思いますが、これは、給与所得や年金の所得について確定申告が不要な方の場合です。確定申告が必要な方の場合は、年金以外の所得金額に関わらず全ての所得を含めて確定申告しなければなりません。

但し、これらのルールは所得税に関するものなので、FXの所得が有る場合は住民税の申告が必要です。最近は自治体のチェックも厳しくなって来ているので、申告漏れが無い様に注意しましょうね。

FXの損失と年金は損益通算出来る?

FXで利益が出た場合に税金が発生するのは当然ですが、損失を出してしまった場合は同じ雑所得である年金所得と損益通算する事が出来るのでしょうか?

答えはNOです。

2011年12月31日までは、店頭先物取引について総合課税が採用されていたので、公的年金の所得とFXの損益通算は可能でした。

しかし、2012年1月1日以降に行われたFX取引による所得は全て申告分離課税の対象となり、FX取引と相殺出来るのは「先物取引に係る雑所得 ※」のみとなりました。

※:取引所外国為替証拠金取引(くりっく365)、商品先物取引、日経225先物取引、日経225先物オプション取引等

従って、残念ながらFXで損失を出したとしても年金所得と損益通算をする事は出来ません。

なお、海外FX業者を利用した場合のFXによる利益は「総合課税」の対象になるので、確定申告の際に注意が必要です。

また、年金受給者が他の家族の扶養親族となっている場合、年金による所得が少なくても、海外FX業者での取引による利益が大きいと、扶養から外れてしまう可能性が有りますよ(合計所得金額が48万円以上になると扶養控除の対象外です)。

まとめ

いかがでしたか?年金受給者(生活者)にFX収入が有る場合、金額によっては確定申告が不要となるケースも有る事が分かりましたね。

但し、所得税の申告が不要だった場合でも住民税の申告が必要となるケースが有るので、要注意です。また、確定申告が不要な場合でも源泉徴収税額が有る場合は、確定申告をして所得税の還付を受けられる事も有るので、忘れずに!

なお、年金の被保険者の場合はFXの利益によって年金が支給停止になるケースも有ります。この点についても事前に把握しておいた方が良いでしょうね。