「FXでスワップポイントをメインに稼いでるけど、スワップメインの人は確定申告書どうやって書けばいいの?」

スワップポイント派のトレーダーは、確定申告の際にこんな悩みを抱くこともあるでしょう。特に初めて確定申告する方は、申告書の書き方がわからなくて悩みがちです。

そこで、この記事ではFXトレーダーの中でもスワップポイント派に焦点を当てて、確定申告書の書き方について紹介していこうと思います。

FXの取引損益やスワップポイントの内容に限らず、給与以外の年間所得(1月1日〜12月31日)が20万円を超えた場合は確定申告が必要です(関連記事:FXの利益が20万円以下なら確定申告は不要。住民税の申告も不要?)。

また、確定申告要不要の判断基準については「FXのスワップポイントにも税金はかかる!確定申告の要不要の判断基準も紹介」を御覧ください。

そもそもスワップポイントは未決済でも税金がかかるの?

スワップポイントは2国間の金利差の事で、ポジションを持っている限り毎日貰う事が出来ます(買った通貨の発行国金利の方が低い場合は、マイナスのスワップポイントが貯まっていく)。

貰ったスワップポイントは仮にポジションが未決済だとしても、確定申告をして税金を計算しないといけないのでしょうか?

この点、未決済ポジションのスワップポイントに対して税金がかかるのかどうかは利用しているFX業者によって異なります。

具体的には、FX業者がスワップポイントをどの様に取り扱っているかによって、以下の様に課税関係が変わってくるのです。

| スワップが口座に反映されるタイミング | 課税関係 |

|---|---|

| ポジションの決済時 | 決済するまでは課税されない。 |

| 毎日 | 決済しなくても課税される。 |

基本的には決済するまでは課税されない業者が多いですが、中には未決済の状態でもスワップポイントに課税されてしまう業者もあるので、注意が必要ですね。

スワップ派で長期運用を前提としている方の場合は、未決済ポジションのスワップに対して課税されるFX業者を選んだ方が良いかもしれないですね。ポジションを決済したときに一気に課税されるとキツイですからね・・・。

【ケース別】確定申告書にFXスワップポイントを書く方法

ここからは、ケース別にスワップポイントの確定申告書への書き方を紹介していきます。紹介するケースは以下の3つ。

- ①FXの損益がスワップポイントの利益のみの場合

- ②FXの損益がスワップポイントの損失(マイナス)のみの場合

- ③FXの損益がスワップポイントと為替差損益の両方ある場合

なお、①と②はFX所得のある方が確定申告をする際に提出をする「先物取引に係る雑所得等の金額の計算明細書」の書き方がメインとなります。それ以外の申告書(第1〜第3表)の書き方の記載例については③でまとめて紹介します。

では、見ていきましょう。

【確定申告書の書き方①】FXの損益がスワップポイントの利益のみの場合

まずは、1年間のFXの損益がスワップポイントによる利益のみだった場合ですね。

未決済のポジションに係るスワップポイントが課税されるタイプの口座、もしくは為替差損益が丁度ゼロになった(現実的にはなかなかい無いでしょうけどね)方のスワップポイント分を申告するケースです。

前提条件は以下の通り。

- 為替差損益:ゼロ

- スワップポイント:45万円

- 必要経費:セミナー参加費1万5千円、新聞図書費5千円

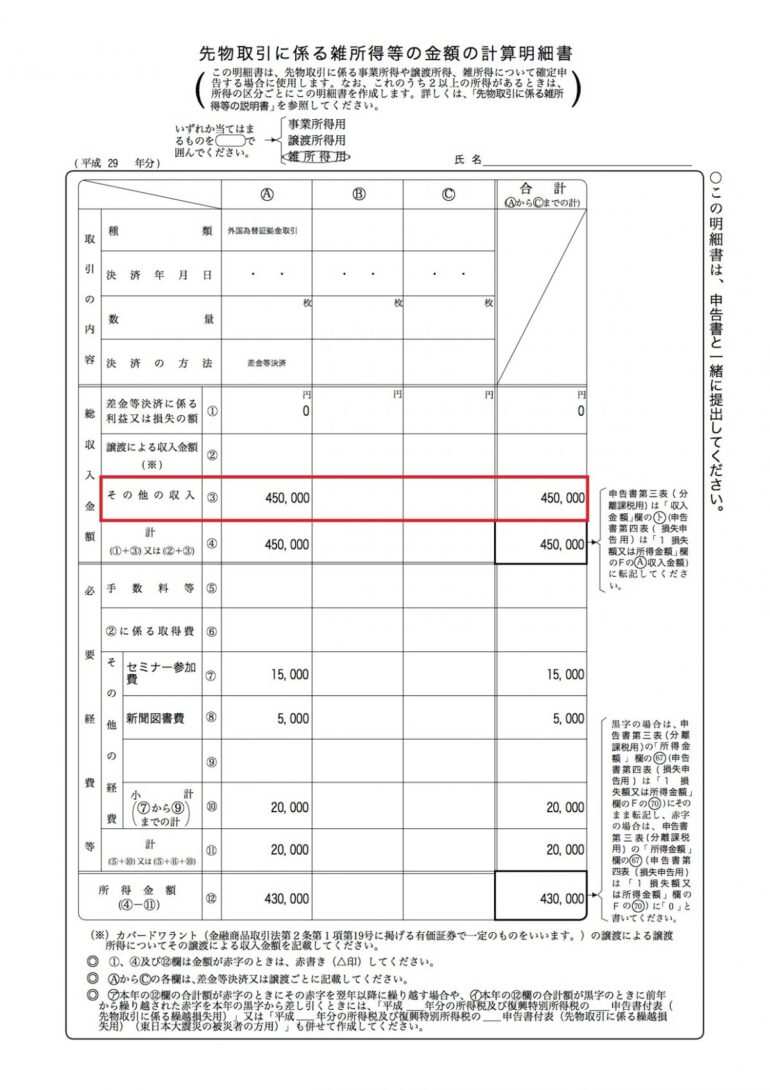

この条件の場合、計算明細書は以下の様な感じになります。

差金決済による為替差損益は無いので「①差金等決済に係る利益又は損失の額」はゼロです。そして、受け取ったスワップポイントを「③その他の収入」の欄に記載すればOK。

簡単ですね。

なお、必要経費の書き方については別途「【丸パクリOK】確定申告書上でのFXの経費の書き方・記入例」で解説しているので、そちらを参考にしてください。

【確定申告書の書き方②】FXの損益がスワップポイントの損失(マイナス)のみの場合

次に、FXのポジション決済による為替差損益は無いけど、スワップポイントのマイナスがある場合ですね。

あんまり見かけないケースだとは思いますが、短期で利益を狙おうとマイナスのスワップポイントというリスクを受け入れたのに、思う様にポジションの方で利益が出ずに放置してしまっている様な状態ですかね。

この様な場合は、FXによる所得自体がマイナスとなるので、翌年以降3年にわたって損失を繰越す手続きもする必要があります。

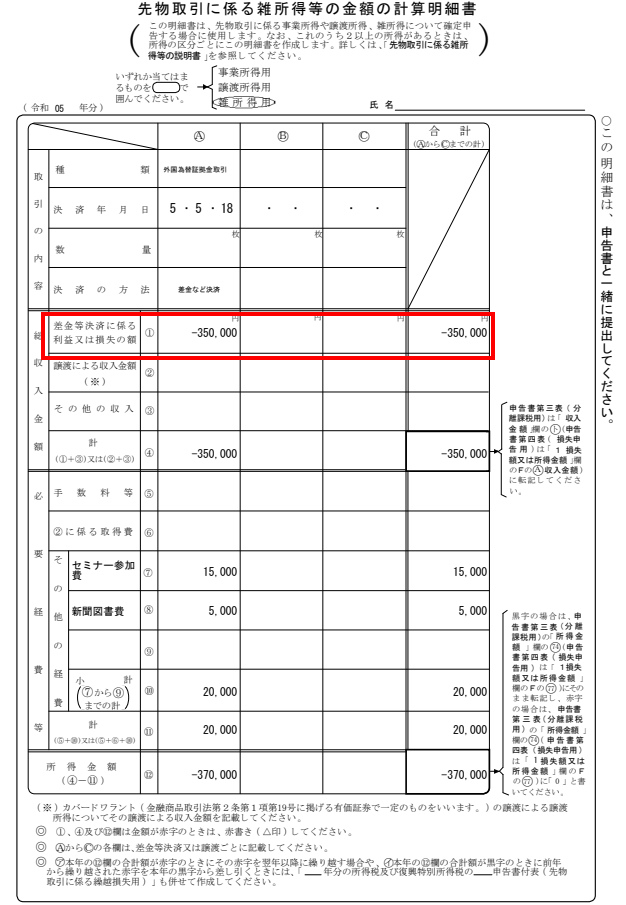

前提条件は以下の通り。

- 為替差損益:ゼロ

- スワップポイント:−30万円

- 必要経費:セミナー参加費1万5千円、新聞図書費5千円

この条件の場合、計算明細書上は「④その他の収入」欄に−350,000円を記入すればOKです。

ただし、国税庁の確定申告書作成コーナーを使用する場合、その他の収入欄にマイナスの値を入力する事が出来ません。入力すると以下の様にエラーが出てしまいます。

何でそんな仕様になっているのかはさておき、そういう仕様になっているので仕方ないですね。

そこで、確定申告書作成コーナーを使って申告書を作る場合は、「①差金等決済に係る利益又は損失の額」にスワップポイントのマイナス分を記入する様にしましょう。

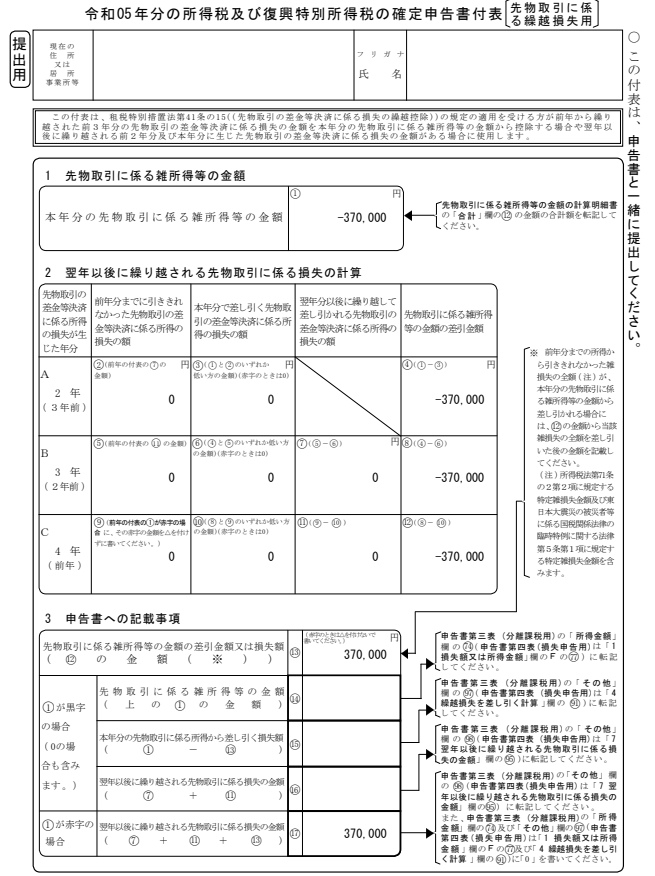

なお、このパターンではFXの利益がマイナスになっているので、翌年以降に損失を繰越す為の書類も必要です。それが、以下の付表(先物取引に係る繰越損失用)です。

参考:確定申告書作成コーナーを使う場合は、赤字になれば自動で付表が作成される様になっています。

「赤字が出たから何もしなくていい」というのではなく、きちんと確定申告をして翌年以降の利益に備える様にしましょうね。

繰越控除に関しては、「FXの損失は確定申告するが勝ち!繰越控除で損失を3年間繰り越しして節税しよう!」を参照してください。

【確定申告書の書き方③】FXの損益がスワップポイントと為替差損益の両方ある場合

では、最後にポジションの決済損益が少々とスワップポイントがたくさんある場合について見てみましょう。このケースがスワップポイント派には一番多いでしょうね。

このケースでは、明細だけでなく確定申告書全体について見ておきましょう。

前提条件は以下の通り。

- 給与収入:350万円(源泉徴収税額70,900円。社会保険料50万円。その他控除は基礎控除の48万円のみ)

- 為替差損益:50万円

- スワップポイント:70万円

- 必要経費:セミナー参加費1万5千円、新聞図書費5千円

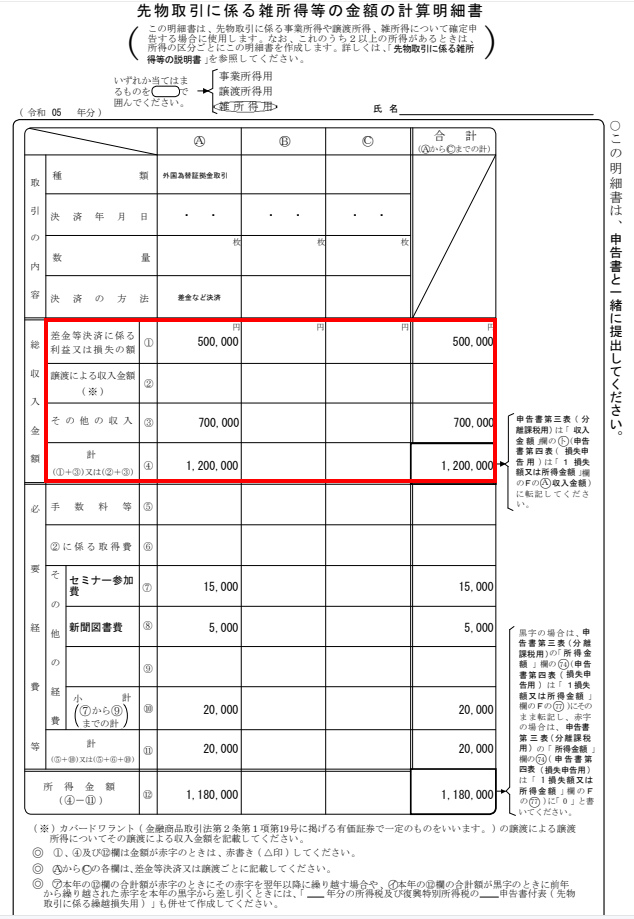

まずは、「先物取引に係る雑所得等の金額の計算明細書」ですね。為替差損益とスワップポイントの両方を記載しましょう。

FXによる取引利益は120万円(=50万円+70万円)で、FXによる収入から必要経費の2万円を差し引いた118万円が「先物取引による雑所得等」ですね。

この118万円に20.315%(所得税15%・復興特別所得税0.315%・住民税5%)の税金が課されます。ただし、これは所得税の確定申告書なので、住民税は出てきません(所得税の確定申告書を提出すると6月頃に納付書が届きます)。

118万円に15.315%を掛けた180,700円(100円未満切捨)が所得税と復興特別所得税の額となります(給料については年末調整で税額が確定しているので変更なし)。

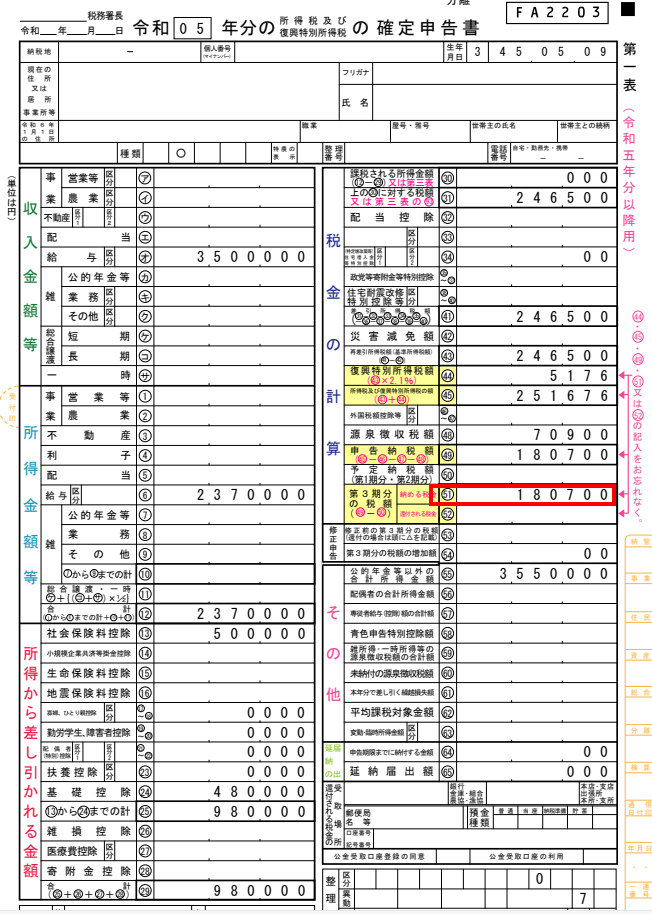

では、申告書を見てみましょう。

まずは第1表。

上で計算した様に、納税額が180,700円になっていますね。

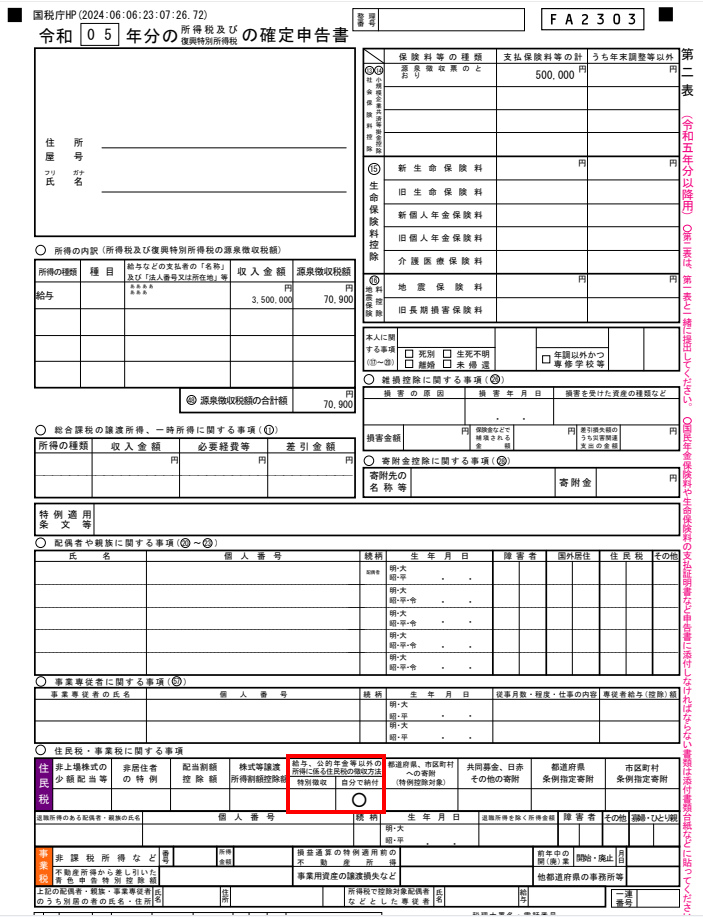

次に第2表。

第2表は主に控除関係や住民税に関する事項を記載する箇所なので、FX特有の記載事項はありません。従って、基本的には源泉徴収表の通りに控除を記入していけばOKです。

ただし、1点だけ。今回のケースの様に副業でFXをしている方の場合、「勤務先にFXの収入を知られたくない!」という方もいるでしょう。

そんな方は赤枠で囲んだ箇所を「自分で納付」にしておきましょう。そうすれば、FX取引に係る住民税を給料から天引きされずに自宅に納付書が届くので、勤務先に副収入がバレる事もありません。

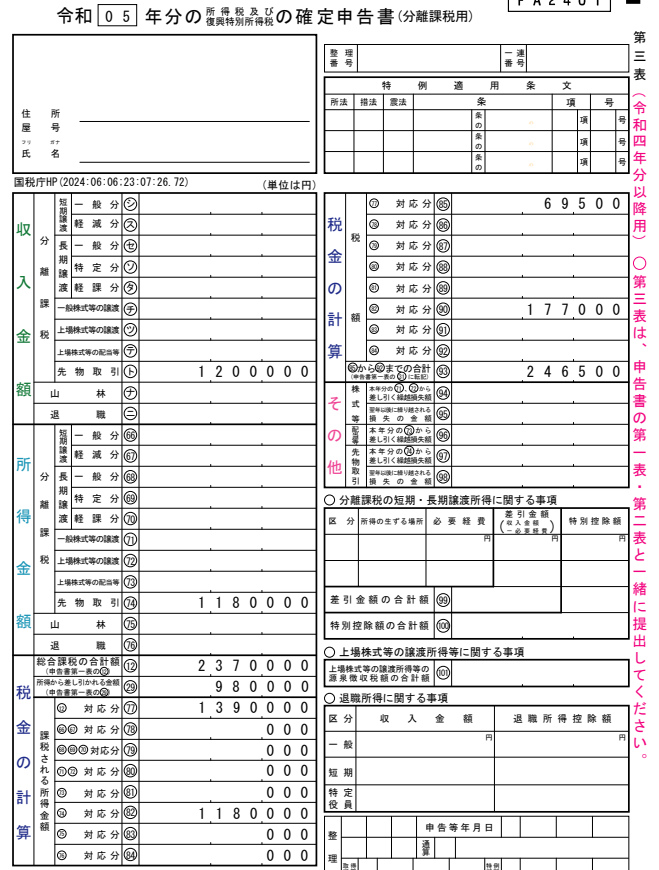

最後に第3表。

FXによる所得は分離課税なので、他の所得と切り離して税金の計算をしなければならないのですが、第3表は他の所得と切り離した税金計算をする為の書類です。

総合課税の所得139万円(給与所得237万円−所得控除98万円)に対する税額69,500円(139万円×5%)と、FXによる所得118万円に対する税額177,000円(118万円×15%)が記載されている事が分かりますね。

なお、この時点では復興特別所得税は加算されていません。復興特別所得税は第1表で加算されます。

こうして順番に記入例を見てみると、記載が必要な箇所は限られており、それほど難しいとは思わなかったのではないでしょうか?一度自分で作成してみると、翌年以降さくさくっと申告する事が出来るでしょう。

最後に

スワップポイント派の方を対象に確定申告書の記入例を見てきましたが、初めて申告する方は申告書に少し抵抗があるかもしれませんね。

しかし、決して難しいわけではなく、1つ1つ丁寧に見ていけば簡単に確定申告書を作成する事が出来るので、一度ゆっくりと時間を取って作り方を学んでみるといいでしょう。

慣れれば、翌年以降はあっという間に出来上がりますよ。

なお、FX取引では必要経費を計上せずに取引利益のみを申告する方が多く感じられます。FXで利益を得るために必要となった経費は「必要経費」として確定申告の際に利益から差し引く事が出来るので忘れずに必要経費を計上する様にしましょうね。