「損益分岐点の計算方法ってどうなってるの?」

「実際問題、損益分岐点を算出してなんか意味あるの?」

損益分岐点分析は、非常に古典的な経営分析の手法として幅広い人に知られていますが、正直いまいち使い方をよく分かっていない!という方も多いのではないでしょうか?

実は、損益分岐点をしっかりと理解すれば、非常に有益な経営判断指標として利用することが可能となります。

たとえば、

②事業分野別に算出することでどの事業分野に注力すべきなのか?はたまた事業を継続すべきなのか?と言った判断指標(商品別とかでもOK)

などに利用可能です。

古典的ではあるものの、非常に有益だからこそ多くの経営分析等の教科書に出てくるわけですね。

そこで今回の記事では、損益分岐点の計算方法から実務上の留意点まで具体例付きで見ていきますよ!

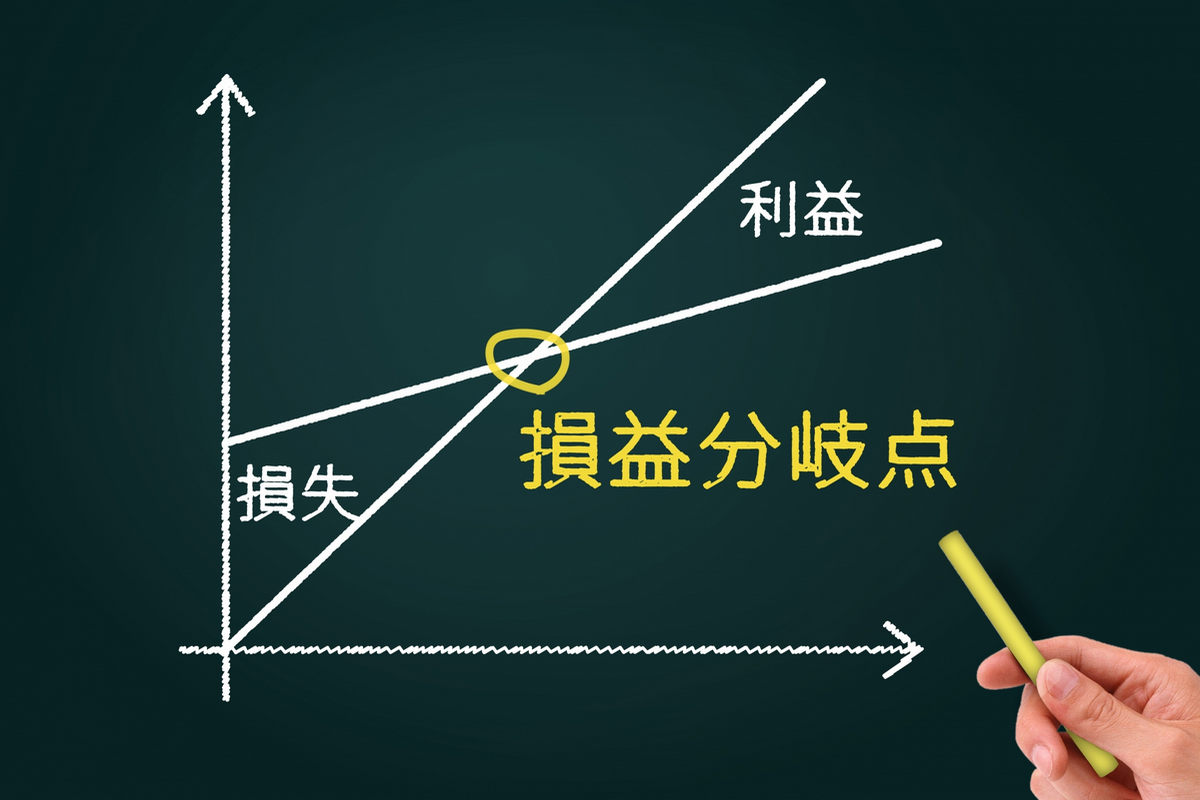

損益分岐点とは

損益分岐点とは、売上高とそれにかかる費用が丁度イコールになる売上高(損益分岐点売上高と呼ぶ)又は販売数量(損益分岐点販売数量と呼ぶ)のことを言います。

言い方を変えると、損益分岐点とは、かかった費用を収益でカバーして損益がゼロになる売上高の事。つまり、損益分岐点売上高よりも売上が多くなれば利益が発生し、損益分岐点売上高よりも売上が小さければ損失が発生します。

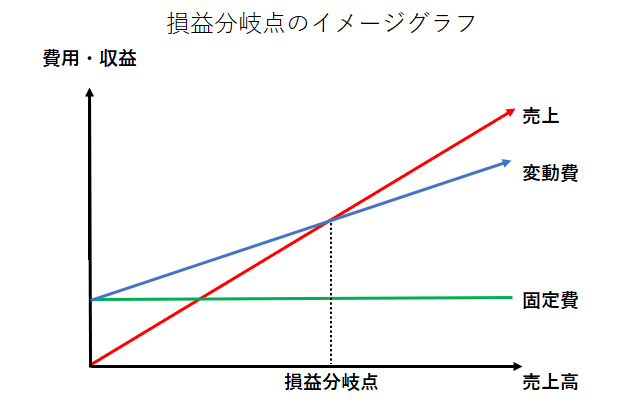

イメージはこんな感じ。

グラフ上は、「縦軸に費用・収益」、「横軸に売上高」を取って表します。

なお、損益分岐点分析では費用を「①売上高に連動する変動費」と「②売上高に依存せず固定的に発生する固定費」に分けて考えていきますよ。

変動費とは

売上高に比例して増加する費用のこと。

代表例としては「原材料費(仕入含)、外注加工費、運送費、販売手数料」など。

固定費とは

売上高とは関係なく毎月一定額発生する費用のこと。仮に売上高がゼロだったとしても発生する費用のこと。

代表例としては「人件費、地代家賃、減価償却費、リース料、水道光熱費、支払利息」などがあります。

売上高-(変動費+固定費)=0

“売上高に関連しない固定費”と”売上や操業度に関連して比例的に発生する変動費”を足した合計額と等しい売上高が損益分岐点売上高です。

より詳細な固定費と変動費の分解は中小企業庁のHPなどが参考になりますよ。

その他知っておきたい用語と意味

損益分岐点を計算する前に知っておきたい用語も一緒にまとめておきます。

| 用語 | 定義 |

|---|---|

| 限界利益(粗利益) | 売上高-変動費=限界利益(粗利益) 1単位あたりの売上から1単位あたりの変動費を控除した金額を限界利益と言います。限界利益は粗利益と考えると分かりやすいです。 |

| 限界利益率 | 限界利益÷売上高=限界利益率 売上1単位あたりの限界利益率(粗利率)のこと。 |

| 変動費率 | 変動費÷売上高=変動費率 売上1単位あたりの変動費率。限界利益率の逆数です。 |

損益分岐点(売上高)の計算方法・計算式

損益分岐点の計算方法は以下のとおりです。

ちなみに、上記計算式を分解?展開していくと

損益分岐点売上高=固定費÷(限界利益÷売上高)

損益分岐点売上高=固定費÷{(売上高-変動費)÷売上高)}

となりますよ。

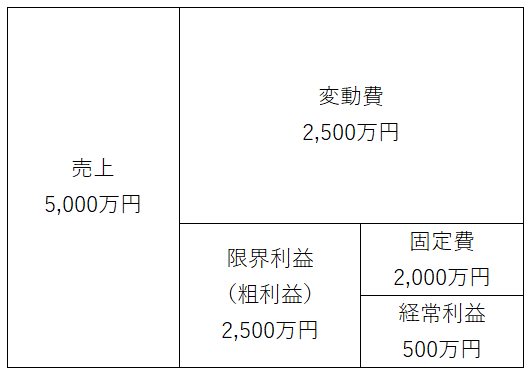

たとえば

・売上5,000万円

・変動費2,500万円-(売上高比率50%)

・限界利益2,500万円-(同比率50%)

・固定費2,000万円- (同比率40%)

・経常利益500万円- (同比率10%)

このような事業状況だったとします。限界利益率は2,500万円÷5,000万円で0.5です。

よって損益分岐点売上高は2,000万円÷0.5=4,000万円となります。

【具体例①】損益分岐点販売数量の算出

・仕入原価1個300円

・販売単価1個500円

・固定費は100万円

この前提のもとで損益分岐点売上高と販売数量はどれくらい?

| 手順 | 計算式と結果 |

|---|---|

| 手順①(限界利益の算出) | 500円-300円=200円 |

| 手順②(限界利益率の算出) | 200円÷500円=0.4 |

| 手順③(損益分岐点売上高の算出) | 100万円÷0.4=250万円 |

| 手順④(損益分岐点販売数量の算出) | 250万円÷500円=5,000個 |

この前提の元では利益を出すためには売上で250万円、販売単価500円ですから5,000個超の販売数量を確保する必要があります。

【具体例②】目標利益達成売上高の算出

・仕入原価1個300円

・販売単価1個500円

・固定費は100万円

・目標利益は50万円

目標利益を達成するための損益分岐点売上高及び販売数量は?

目標利益売上高とは上記のような前提の条件元で○○円の利益を出したいなぁと考えた時に必要な売上高のこと。

これは非常に簡単で、目標利益額を固定費と置き換えて計算すればOK。今回の事例であれば「本来の固定費100万+目標利益50万円=150万円」が固定費と考えて計算します。

| 手順 | 計算式と結果 |

|---|---|

| 手順①(限界利益の算出) | 500円-300円=200円 |

| 手順②(限界利益率の算出) | 200円÷500円=0.4 |

| 手順③(目標利益達成売上高の算出) | 150万円÷0.4=375万円 |

| 手順④(目標利益達成販売数量の算出) | 375万円÷500円=7,500個 |

損益分岐点比率と安全余裕率も知っておこう!

加えて「損益分岐点比率」と「安全余裕率」という損益分岐点絡みの指標も知っておきましょう。

- 損益分岐点売上高÷実際売上高

または

- 固定費÷粗利益額

先ほど見たこちらの事例(損益分岐点売上高は4,000万円)で算出すると、4,000万円÷5,000万円=0.8(80%)という事になります。

固定費÷粗利益額で計算しても、2,000万円÷2,500万円=0.8(80%)となって同じ数字になることが分かりますね。

損益分岐点比率が小さければ小さいほど効率的に利益を挙げている企業という事になり、中小企業では80%を目標として活動すると良いでしょう。

- (損益分岐点売上高ー実際売上高)÷実際売上高

または

- (固定費÷粗利益額)÷粗利益額

なお、計算式から分かるように損益分岐点比率と安全余裕率は逆数の関係にある指標ですよ!損益分岐点比率が80%なら安全余裕率は20%という感じ。

安全余裕率はその名の通り、経営の安全度を示す指標です。

安全余裕率が20%であれば、売上が19%減ってもギリギリ利益が出る状態、20%減ったら損益トントン、30%減れば赤字!という感じで使いますよ。

損益分岐点を下げる方法

限界はあるものの、損益分岐点は低い方が良いです。では、どうやって損益分岐点を下げれば良いのでしょうか?

公式を見てみましょう。

計算式から分かることは

①費用を削る

②売上高を増やす

の2つです。

以下詳しく見ていきましょう。

①費用を削って損益分岐点を引き下げる

やはり一番最初に削減したいのは固定費ですね。

高すぎる地代家賃やほとんど利用していないサブスク費用など、削減できる固定費は多数あると思います。

利益が出てくると、どうしても無駄な支出が増えてきますが、その費用は本当に必要か?売上に貢献しているか?を考えて取捨選択しましょう。

事業主として雇い止めなどは行うべきではないですが、可能であれば人材のアウトソーシングなども検討すると良いでしょう。

変動費に関しては、可能であれば大量仕入れによる値引き(*)、あるいは手形払いを現金払いにして手形割引料を節約する方法なども検討してみましょう。

②売上高を増やして(厳密に言うと粗利益を確保して)損益分岐点を引き下げる

収益側から損益分岐点を改善させる場合は売上高を増やす必要があります。

なお、厳密には売上高ではなく「粗利益(限界利益)」を増やして損益分岐点を引き下げます。

売上高は「数量×単価」で計算されますので、自身の業種に応じて「付加価値を高めて販売単価を向上させる」OR「集客を強化して数量を伸ばす」のどちらかの方法を選択してください。

ちなみに、業種別の粗利率(限界利益率)の目安は以下のような感じですよ。

- 卸売業・・・10%程度

- 小売業・・・30%程度

- 飲食業・・・60%~70%程度

- コンサル業や美容業・・・95~100%程度

通常、粗利率が高い業種の場合は「集客を強化して数量を伸ばす」手法を選択し、粗利率が低い業種の場合は「付加価値の高い商品を販売して単価をあげる」手法を選択した方が効果が出やすいです。

実務上の留意点

損益分岐点は、多くのビジネス現場で利用される経営分析指標ですが、利用にあたっては以下のような事柄も理解しながら使いましょう。

変動費と固定費の割振りに要注意

製造業における製造原価は、損益計算書の売上原価に吸収されます。まれに、製造原価の全てを変動費に割り振って分析してしまう企業があるので要注意。

製造原価には、本来固定費として割り振らなければならない人件費や減価償却費が含まれているはずですよね。

「製造原価=変動費」と捉えて分析を行うと、経営判断を誤ってしまう可能性があります(*)。「変動費」なのか「固定費」なのか勘定科目別にしっかりと割振りするようにしてください。

①「製造原価=変動費」と捉えた場合の粗利率(限界利益率)⇒10%

②製造原価も適切に割り振った場合の粗利率(限界利益率)⇒30%

この時、20%の値引きに応じれば大量受注が可能だったとします。①の方法で分析していた場合「10%-20%=△10%」で変動費すら回収できないから値引きは止めておこう!という判断になりますが・・・

②で計算を行っていれば「30%-20%=10%」で、20%値引きしても粗利を確保できるから受注しようという判断が出来ます。粗利額を稼げれば、その分固定費は回収できるわけですし、失注することで稼働率が下がるのであれば元も子もありません。必ず正しく分析しましょう。

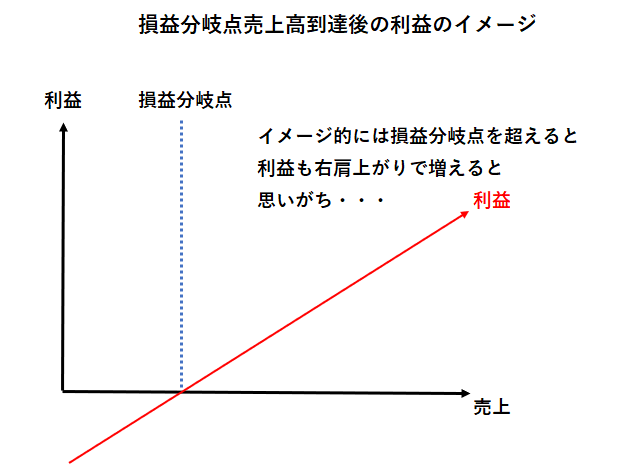

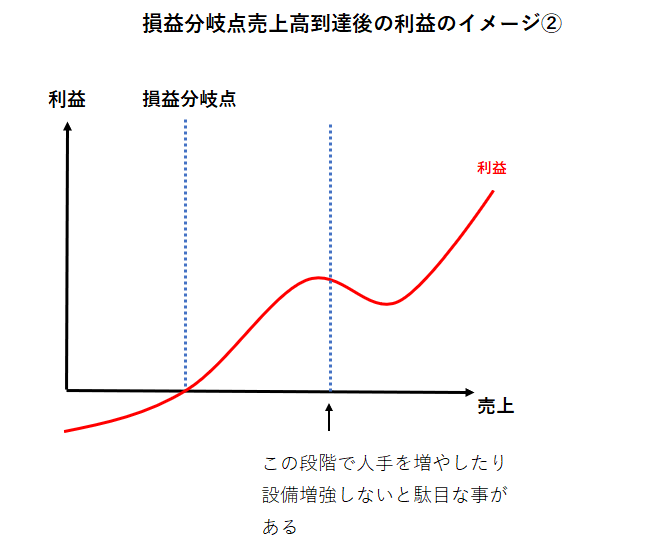

中小企業には最大利益となる売上高が存在する

損益分岐点分析では、損益分岐点売上高を超えると売上の増加とともに利益が増えていく!という前提のもとで計算を行います。

しかし、特に中小企業に関しては、資本の薄さや人的制約などの面から、ある一定の売上を超えると利益額が逆に減ってしまう場合があります。つまり、「最大利益となる売上高」というものが存在しています。

実際にはこういう感じ。

売上は増えているのに利益が減るという状況になった場合、何かしらのボトルネックが発生している可能性があるので、調査をしてみましょう。

また、それと同時に月別変動損益計算書を作成して比較を行い、最大利益となる売上高も把握しましょう。

その上で、設備投資や人材採用を行うかの判断をすると良いでしょう。

まとめ

以上、損益分岐点の計算方法や実際に分析に利用する場合の注意点などを見てきました。

古典的ながらも非常に有益な分析手法である損益分岐点分析は是非マスターしておきたい項目ですね。

なお、損益分岐点をエクセルでグラフ化する方法はこちらの記事が参考になります。

EXCELと使って客数や販売単価、仕入れ単価の変動に応じた損益分岐点の計算をする方法に関してはこちらの記事が参考になりますよ。