「中古車を買ったんだけど減価償却の計算がよく分からない・・・」

「知人から中古車で節税出来るよと言われたけどよく分からない・・・」

個人にとって車は高額資産なので、新車ではなく中古車で我慢する人も多いですよね。

そこで問題になるのが「中古車の減価償却問題」です。

新車の場合だと国税庁の確定申告書等作成コーナーで公開されている耐用年数に応じた償却率に応じて償却すれば良いのですが、中古車の場合は違います。

なぜなら「中古資産」は別途耐用年数の計算方法が定められているからですね。

そこで今回の記事では中古車の減価償却について計算方法を詳しく紹介するとともに、中古車で節税する方法まで紹介していきたいと思います。(新品の減価償却方法を知りたい方は「減価償却費の計算のポイントがマルっと分かる記事」を参考にして下さい)。

そもそも減価償却とは?

固定資産は通常購入した年度だけでなく、その先何年も利用することになります。何年も利用するのであれば、利用年数に応じて費用を按分させていきましょう!

という制度がいわゆる「減価償却」です。

従って、建物や機械装置・車両といった固定資産は事業に貢献してくれる年数に応じて費用処理しなければならず、固定資産は通常購入年度に一括で費用処理することは出来ません。

ちなみに、「事業に貢献してくれる年数」を会計・税務的には「耐用年数」と呼びます。

耐用年数は、各事業者が任意に決められるわけではなく、固定資産の種類や用途・細目等に応じて省令で定められた「法定耐用年数表-国税庁」を見て決定し、耐用年数に応じた償却率に応じて費用化していきます。

なお、減価償却の方法には主として「定額法」「定率法」の2つがありますが、詳細は後述しています。

減価償却はまず「耐用年数」を決定しないことには始まらないので、続いて中古車の耐用年数の求め方を見ていきますよ。

中古車の耐用年数の求め方

新車の法定耐用年数は通常「普通車:6年」「軽自動車:4年」ですが、

中古車は法定耐用年数を利用することは出来ず、以下のいずれかの方法によって耐用年数を求めます(参考:No.5404 中古資産の耐用年数|国税庁)。

- ①見積使用可能期間

- ②簡便法により算定した年数

実務上は「①見積使用可能期間」を利用することはほとんどなく(*)、「②間便法により算定した年数」に応じて中古車の耐用年数を決定します。

そして、「②間便法による算定」は購入した中古車が既に法定耐用年数を経過しているか否かによって以下の2パターンに分けられます。

- ①法定耐用年数の全部を経過した資産⇒その法定耐用年数の20%に相当する年数

- ②法定耐用年数の一部を経過した資産⇒(法定耐用年数-経過年数)+経過年数×20%

注1:計算結果に1年未満の端数がある時は切り捨て。

注2:計算結果が2年に満たない場合は2年になる。

文字だけだと分かりにくいので実際に計算してみましょう。

例1)10年落ちの中古車(普通車)を購入した場合(法定耐用年数を経過している場合)

普通車の耐用年数は6年ですが、購入した車は10年落ちですから、既に法定耐用年数の全部を経過しています。従って

6年×20%⇒1.2年

ここで(注1)より1年未満の端数は切り捨てられて耐用年数は1年という数字が出ますが、(注2)より計算結果が2年未満の場合の耐用年数は2年と定められているので、例1)の中古車の耐用年数は2年となります。

例2)3年5ヶ月落ちの中古車(普通車)を購入した場合(法定耐用年数の一部を経過している場合)

今回は法定耐用年数を経過していませんので、計算式としては「(法定耐用年数-経過年数)+経過年数×20%」を利用します。

なお、3年5ヶ月などの中途半端な年数の時は月数換算して求めますよ。

・6年⇒72月

・3年5ヶ月⇒41月

ですから、

①(72月-41ヶ月)+41月×20%=39.2月

②39.2月÷12=3.26年

③3年(1年未満端数切捨)

つまり、3年が耐用年数となります。

【注意】修理や改良代金を新品価額の50%超支払っている場合の耐用年数

なお、中古車を事業の用に供するまでの間の修理・改良等の支出金額が新品価額の50%超を超えている場合は、上記の簡便的な計算方法は使えず、法定耐用年数を使用して減価償却していく事になります(参考:耐用年数の摘要等に関する取扱通達)。

個人事業主がわざわざ中古車を修理・カスタムして事業に使う・・・のは通常あまり考えられませんが、予めご注意ください。

中古車の減価償却費の計算方法

耐用年数が分かれば、後は実際に計算して行くだけです。

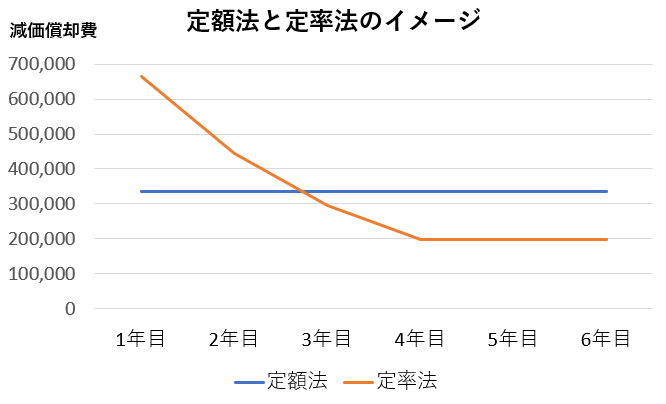

減価償却の計算方法には主として「定額法」と「定率法」の2種類ありますよ。

どちらを選択するかによって毎年の減価償却費の金額は以下のイメージ図のように変わります。

- 定額法(図の青色)・・・毎年同じ金額を減価償却費として計上する方法

- 定率法(図のオレンジ色)・・・最初は定額法よりも多くの金額を費用計上できるが、年数が経つにつれて費用計上金額が小さくなる方法

というイメージ。

以下、定額法と定率法に分けて減価償却費の計算方法を見ていきますよ。

取得した中古車の前提条件は以下の通りです。

車両購入価額・・・200万円

耐用年数・・・3年

購入月:事業年度開始月

定額法での減価償却の計算方法

耐用年数に応じた償却率は「減価償却資産の耐用年数等に関する省令」の別表で細かく定められているのですが、非常に見にくいので償却率を抜粋して紹介します(平成19年4月1日以降取得分)。

| 耐用年数 | 定額法の償却率 |

| 2年 | 0.500 |

| 3年 | 0.334 |

| 4年 | 0.250 |

| 5年 | 0.200 |

| 6年 | 0.167 |

今回は耐用年数3年なので定額法の償却率は0.334です。

定額法の計算は「取得価額×償却率」の金額を毎年度計上していくだけ。

従って、計上する償却費は以下のようになりますよ。

| 年度 | 減価償却費 |

| 1年目 | 668,000(200万円×0.334) |

| 2年目 | 668,000(200万円×0.334) |

| 3年目 | 663,999(*1) |

*1 最終年度である3年目も「200万円×0.334=668,000円」で計上してしまうと、668,000円×3年=2,004,000円となって購入価額の200万円を超えてしまいますね。

そのため、最終年度は2,000,000円-668,000円×2=664,000円を基準として、備忘価額の1円を残した663,999円を減価償却費として計上します。

定率法での減価償却費の計算方法

定率法の場合も償却率を抜粋して紹介しておきます(平成24年4月1日以降取得分)。

| 耐用年数 | 定率法の 償却率 |

改訂償却率 | 保証率 |

| 2年 | 1.000 | – | – |

| 3年 | 0.667 | 1.000 | 0.11089 |

| 4年 | 0.500 | 1.000 | 0.12499 |

| 5年 | 0.400 | 0.500 | 0.10800 |

| 6年 | 0.333 | 0.334 | 0.09911 |

償却率表を見れば分かるように、定率法の計算方法は定額法よりも若干複雑です。

計算手順・ルールは以下の通りです。

①未償却残高×償却率が原則的な減価償却計上額

注:未償却残高は「取得価額-前年度末までの償却費合計額」で算出。

②ただし、「①の金額<償却保証額(取得価額×保証率)」になった年からは「未償却残高×改訂償却率」が減価償却費計上額となる。

実際に計算を見た方が分かりやすいので、具体例を見ていきましょう。

購入した中古車は取得価額200万円で耐用年数3年です。計算過程は以下のようになりますよ。

| 項目 | 説明 |

| 償却率 | 0.667 |

| 改訂償却率 | 1.000 |

| 保証率 | 0.11089 |

| 償却保証額 | 221,870(2,000,000×0.11089) |

| 1年目の減価償却費 | 1,334,000 【計算式】2,000,000×0.667=1,334,000>221,870 ∴1,334,000円 |

| 2年目の減価償却費 | 444,222円 【計算式】(2,000,000-1,334,000)×0.667=444,222>221,870 ∴ 444,222円 |

| 3年目の減価償却費 | 221,777円 【計算式】 ①(2,000,000-1,334,000-444,222)×0.667=147,925 ②147,925<221,870 ∴償却保証額の方が大きいため、 この年から「未償却残高×改訂償却率」の金額を 減価償却費として計上する。 221,778×1.000=221,778-1=221,777円 |

【参考】事業年度の途中で購入した(事業の用に供した)資産は月割で減価償却費を計上する

上記事例では事業年度開始月に中古車を購入していたので、購入年度においても1年分の減価償却費を丸々計上することが出来ました。

しかし、事業年度の途中で中古車を購入した場合は、1年分の減価償却費を全て計上することは出来ず、購入後に事業の用に供した月からの月数分しか費用計上できないことに注意してください。

たとえば個人事業主が6月に車を購入したのであれば、6月~12月(合計7ヶ月分)までの月数分しか費用計上することは出来ません。

計算式はこんな感じです。

2,000,000円×0.334×7/12=389.666円

間違えないように注意しましょう。

【参考】30万円未満の中古車なら一括で償却することが可能な場合もあり

青色申告者の場合、少額減価償却資産の特例を使うことにより30万円未満の中古車なら購入年度に一括して費用処理可能です。

また、白色申告者でも10万円未満の中古車なら購入年度に一括して費用処理可能です。(こちらは青色申告書も当然利用できます)。

少額減価償却資産の特例等のまとめは下記記事をご参照下さい。

個人事業主の自動車関連の仕訳まとめ

個人事業主の自動車関連の仕訳は案外複雑です。

そのため、取得時・売却時・車検時等のタイミング別で仕訳方法を紹介しています。詳細を知りたい方はそちらをご参照ください。

⇒自動車購入時の仕訳【記事未了】

⇒自動車売却時の仕訳【記事未了】

⇒車検時の仕訳【記事未了】

⇒自動車の減価償却の仕訳【記事未了】

それぞれ、家事按分する場合の仕訳方法も載せています!

中古車で節税する方法のポイント~4年落ちが最も節税になると言われる理由!

4年落ちの中古車を購入すると節税になる!という話を聞いたことはありませんか?

カラクリは「中古車の耐用年数」と「定率法の償却率」にあります。

4年落ちの中古車(普通車)の耐用年数は「(6年-4年)+4年×20%=2.8年⇒1年未満切捨で2年」となります。そして、定率法の償却率がこちら。

| 耐用年数 | 定率法の 償却率 |

改訂償却率 | 保証率 |

| 2年 | 1.000 | – | – |

| 3年 | 0.667 | 1.000 | 0.11089 |

| 4年 | 0.500 | 1.000 | 0.12499 |

| 5年 | 0.400 | 0.500 | 0.10800 |

| 6年 | 0.333 | 0.334 | 0.09911 |

2年のところの償却率が「1.000」になっていますね。つまり、4年落ちの中古車は1年で購入価額の全てを費用計上することが可能なわけです。

なので、利益が出そうな年に4年落ちの中古車を購入すれば一気に費用計上できて節税が可能になる!という話が出てくるんですね。

なお、中古車の耐用年数を初度登録年月からの期間の応じてまとめておくと以下のようになりますよ。

【中古の普通車の場合】

| 初度登録年月からの経過月数 | 中古の普通車の耐用年数 |

|---|---|

| 1月~15月 | 5年 |

| 16月~30月 | 4年 |

| 31月~45月 | 3年 |

| 46月~ | 2年 |

4年落ちが良いと言われますが、中古の普通車の場合は3年10ヶ月落ち(46月落ち)の分から耐用年数が2年になります。

【中古の軽自動車の場合】

| 初度登録年月からの経過月数 | 中古の普通車の耐用年数 |

|---|---|

| 1月~15月 | 3年 |

| 16月~ | 2年 |

中古の軽自動車なら更に短くなって、1年4ヶ月落ちのものから耐用年数が2年になります。

もし節税目的で中古車を購入するなら「普通車:3年10ヶ月落ち」「軽自動車:1年4ヶ月落ち」を目安に購入すれば良いでしょう。

ただし、この節税方法を利用する際には以下の注意点を知っておいてくださいね。

注意点①:事業年度開始月に購入しないと節税効果は限定的になる

減価償却費の計算方法セクションでも紹介しましたが、事業年度の途中で購入した減価償却資産の償却費の金額は月割計上となります。

最大限に節税効果を発揮させたいのであれば、事業年度開始月に購入するのが良いでしょう。

注意点②:定率法を採用したいなら税務署へ申請が必要

減価償却方法の種類は固定資産の種類別(建物や機械装置、車両運搬具etc)に選択することが可能です。

しかし、個人事業主の法定償却方法は、全ての資産で「定額法」です。つまり、届出・申請をしていなければ定率法で償却することは出来ず、定額法で償却することを求められます。

もし、上記の節税手法を利用したいのであれば「所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書」という書類を、変更しようとする年の確定申告期限日(通常は3月15日)までに提出するようにしてください。

⇒[手続名]所得税の減価償却資産の償却方法の変更承認申請手続|国税庁

なお、一度変更した償却方法は3年間継続して採用しなければなりませんので注意して下さい。

まとめ

以上、中古車の減価償却費の計算方法を中心に見てきました。

中古車と新車で違うのは「耐用年数の求め方」です。他の部分は新車だろうが中古車だろうが処理方法は基本的に同じなので、あまり難しく考えずに進めていくのが良いですよ。