定額法とは、その名の通り毎期の減価償却費計上額が定額(同額)なるように処理していく減価償却方法です。

計算方法がややこしい定率法と比べると直感的に理解しやすく、個人事業主の方は「定額法」で償却を進めている方が多いです。(もっと言うと個人事業主の法定償却方法自体が定額法です)。

ただ、平成19年税制改正により減価償却の方法が改正されたため、現在は「旧定額法」と「定額法」の2つの制度が併存している状況です。

どちらの定額法を使うかは資産の取得時期によって変わります。

・平成19年4月1日以後に取得した資産⇒定額法

どっちが簡単かというと税制改正後の始まった「定額法」の方ですね。改正で計算方法が非常にスッキリしました。

ただ、旧定額法も難しいわけではないですよ。基本的には定額で償却費を計上していけば良いだけですからね。

以下、まずは旧定額法の計算方法を見てから、定額法の計算方法を見ていきます。

旧定額法の計算方法(平成19年3月31日以前取得資産に適用)

旧定額法の計算ルールは以下のようになっています。

| 時期別償却方法 | 計算方法 |

|---|---|

| ①償却可能限度額(95%)に達するまでの年度 | 取得価額×0.9(*1)×旧定額法の償却率×(事業使用月数÷12) |

| ②償却可能限度額(95%)に達した後の年度 | (取得価額×5%-1)÷5 |

定率法の時のように「未償却残高」が通常の計算の際に出てこないので分かりやすいです。

では、以下の前提のもとで実際に計算を行っていきましょう。

・取得価額・・・200万円

・耐用年数・・・8年

・償却率・・・0.125

・取得時期・・・事業年度開始月

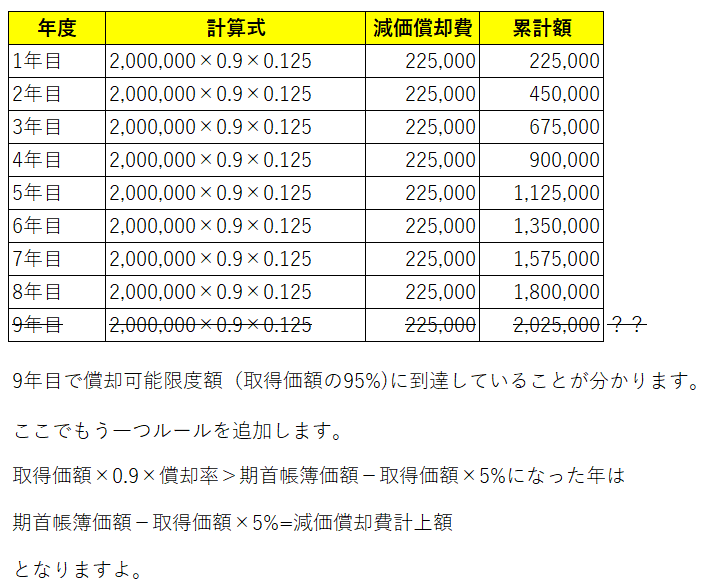

【償却可能限度額(95%)に達するまでの年度の計算】

なお、期首帳簿価額とは「取得価額-前年度までの減価償却費累計額」のことです。

今回の場合でいうと

2,000,000-1,800,000=200,000

が期首帳簿価格です。

従って9年目の計算式は正しくは

9年目:200,000-2,000,000×5%=100,000

となりますよ。(償却可能限度額に達した年は償却可能限度額までしか償却出来ません)。

【償却可能限度額(95%)に達した後の年度】

9年目までで償却費累計額が190万円になりました。これで取得価額200万円の95%(償却可能限度額)まで償却した事になります。

償却可能限度額(95%)に達した後の年度の計算式は

(取得価額×5%-1)÷5

でしたね。要は取得価額×5%を5年かけて均等に償却していくわけです。

取得価額×5%=100,000ですよ。

10年目~13年目:(100,000-1)÷5=20,000

14年目:(100,000-1)÷5-1=19,999

最終年度である14年目は備忘価額として1円を帳簿上残す必要があるので、計上額は19,999円です。

定額法の計算方法(平成19年4月1日以後取得資産に適用)

旧定額法が分かったところで、現在の定額法の計算方法を見ていきます。こちらの方が非常にシンプルで簡単です。

定額法の計算式は

「取得価額×定額法の償却率」

です。0.9とか必要ありません。ただただ、単純に取得価額に償却率をかけていくだけ。

旧定額法で使ったものと同じ前提条件で計算方法を見てみましょう。

・取得価額・・・200万円

・耐用年数・・・8年

・償却率・・・0.125

・取得時期・・・事業年度開始月

1年目~7年目:2,000,000×0.125=250,000

8年目:2,000,000×0.125-1=249,999

最終年度だけ備忘価額1円を残すので減価償却費の金額は249,999円になります。簡単ですね。

事業年度の途中に資産を取得したら月割

ちなみに、期の途中に資産を取得したら以下のようになりますよ。

・取得価額・・・200万円

・耐用年数・・・8年

・償却率・・・0.125

・取得時期・・・6月(個人事業主の事業年度は1月~12月までなので、初年度は7月使用)

1年目:2,000,000×0.125×7÷12=145,834

2年目~8年目:2,000,000×0.125=250,000

9年目:2,000,000×0.125×5÷12-1=104,165

という感じになります。現行の定額法でも耐用年数8年だからといって、完全に8期分の事業年度で償却出来るわけではないことを知っておきましょう。

まとめ

以上、旧定額法と定額法の計算方法とその違いを見てきました。

平成19年税制改正前までは、そもそも減価償却資産を1円になるまで償却する!という概念がありませんでした。平成19年税制改正でようやく諸外国とのバランスを考慮して1円まで償却できるようになったんですね。

そのため、旧法の旧定額法は均等償却といった微妙な概念が登場します。

ただ、計算自体は慣れれば簡単だと思うので、現時点でも旧定額法を利用されている方は間違えずに処理するようにしてくださいね!