転記とは「記載事項を他に書き写すこと」を意味しますが、簿記においては仕訳帳に記録した仕訳を総勘定元帳に書き写すことを「転記」と言います。

なぜ転記が必要か?というと、仕訳帳は日々発生した取引を日付順に羅列したものであり、そのままでは売上がいくらあったのか?結果として買掛金の残高はいくらなのか?といった部分がすぐに分からないからです。

そのため、転記作業をすることで各勘定の残高を把握する必要があるのですね。そして、その結果作成されるのが「総勘定元帳」です。

総勘定元帳が無いと貸借対照表や損益計算書などの決算書は作成できませんから、実は「転記作業」は非常に重要な作業なんですよ。ミスは許されません。

ただ、現代では、転記作業は会計ソフトが自動でやってくれるので重要性を認識する機会はあまりありませんけどね・・・。

というわけで、転記作業の重要性は落ちているものの経理職等を目指している人にとっては必須の知識です!以下で具体例を見ながら転記のルールを勉強していきましょう。

【復習】取引⇒仕訳⇒転記の流れ

まずは復習がてら、簿記の一連の流れを見ておきましょう。

- ①取引の発生

- ②取引を仕訳に起こして仕訳帳に記帳

- ③仕訳帳に記帳した仕訳を総勘定元帳へ転記

- ④各勘定残高を集計後、必要に応じて決算整理仕訳を切って決算書を作成

流れで表すと「転記作業」がいかに重要かが理解できますね。

転記のルールを具体的事例を見ながら解説

転記のルールは以下の通りです。

- 仕訳上、借方に書いてある勘定科目は元帳上の勘定科目残高の借方に転記

- 仕訳上、貸方に書いてある勘定科目は元帳上の勘定科目残高の貸方に転記

- 総勘定元帳では「日付・相手勘定・金額」を記入(*)

- 相手勘定が複数ある場合は「諸口」と記載する

ルールだけだと分かりにくいと思うので実際に見ていきましょう。

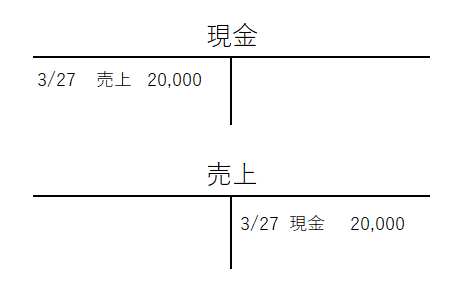

【例題①】

仕訳例:3月27日、現金で2万円の売上(A商店への売上)が発生した。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 3/27 | 現金 20,000 | 売上 20,000 | A商店へ売上 |

これを総勘定元帳に転記すると以下のようになります。

簡単ですね。

次はもう少し複雑なものを見てみましょう。

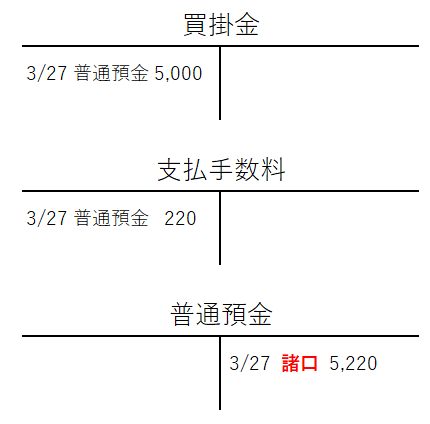

【例題②】

仕訳例:3月27日、B商店への買掛金5,000円を銀行振込で支払った。その際に、振込手数料220円を負担した。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 3/27 | 買掛金 5,000 支払手数料 220 | 普通預金 5,220 | B商店への買掛金支払 |

買掛金と支払手数料に関しては「例題①」と同じやり方で良いのですが、ポイントは「普通預金」の転記作業ですね。

今回の仕訳の場合、普通預金の相手勘定は2つありますよね。

このように相手勘定が複数ある場合、総勘定元帳上では相手勘定として「諸口」と記入しますよ。

諸口の中身を知りたかったら仕訳帳まで戻る必要がありますので注意しましょう!

個人事業主は会計ソフトで転記作業はスキップ!

将来的に経理部門で働きたい!とか税理士や公認会計士になりたい!という方は、転記作業を自分で出来るようにならなければなりません。

しかし、多くの個人事業主の方は簿記を極めたいわけではありませんよね。であれば、迷わず会計ソフトを使うようにして下さい!

多少の仕訳の知識は必要ですが、会計ソフトがあれば転記作業は自動でやってくれますよ。現在のクラウド会計ソフトはカード明細の取込機能もありますし、自動仕訳機能も充実しています。

初年度は無料で使えるソフトも多いので、使わないと損ですよ。