現金過不足とは、現金出納帳などの帳簿残高と実際に手元にある現金残高がズレた場合に利用する仮勘定の事を言います。

現金を扱う事が多い小売業などでは実務的にも必ず発生するものですよね。そして、「現金過不足」勘定は簿記3級の問題でも頻繁に出てきます!

というわけで、今回の記事では現金過不足が発生した場合の仕訳・会計処理方法について具体例を確認するとともに、実務的に気をつけたいポイントまでまとめていきます。

現金過不足の仕訳・会計処理方法

現金過不足の会計処理のポイントは以下の3つです。

- 現金は「実際残高」に合わせる

- 現金過不足は仮勘定なので決算までに原因が分かったら正しい勘定科目に振り替える

- 決算までに原因が判明しない場合は「雑損失」又は「雑収入(雑益)」で処理する

慣れれば簡単ですよ。では、具体例付きで仕訳方法・会計処理方法を見ていきましょう。

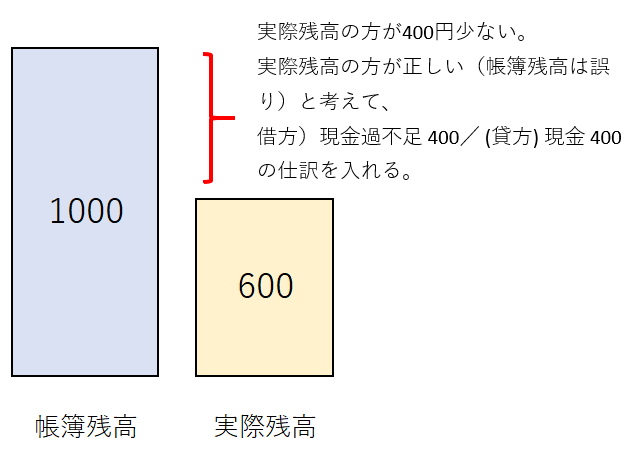

STEP1:現金の実際残高と帳簿残高とのズレが分かった時の仕訳例

例)店舗レジの現金実査を行ったところ、帳簿残高より実際の残高(実査結果)の方が400円少ない事が判明した。

この例を仕訳に起こすと以下のようになります。

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 現金過不足 400 | 現金 400 | 現金実査により判明。現金過不足で調整。 |

ポイントでも書いた通り、現金過不足が発生した場合は、帳簿残高を「現金の実際有高」に調整します。なので、事例の場合だと「貸方に現金 400」が出てきます。あとは「現金過不足 400」を反対勘定に計上すれば、現金のズレが見つかった時の処理は終わりです。

図で表すとこんな感じ。

帳簿残高より実際残高の方が多かった場合は逆になります。

STEP2:決算までに現金過不足の原因が分かった時の仕訳例

現金過不足勘定は、とりあえず現金を実際残高に合わせるための一時的な仮勘定です。

従って、決算までに現金過不足の原因が判明したら、あるべき勘定科目へ振り替えてあげる必要があります。

例)400円の現金過不足のうち200円は、切手を購入する時にレジ現金を利用したが、記帳していなかったために発生したズレであることが分かった。

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 通信費 200 | 現金過不足 200 | 現金過不足を正しい勘定に振替。 |

こんな感じですね。

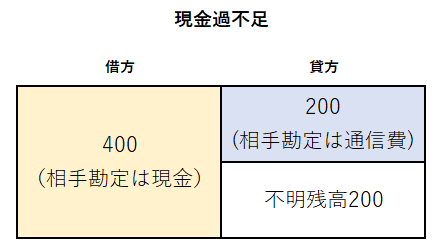

ちなみにT勘定的に見ると、現在の現金過不足の残高は以下のように表現されますね。

200円が不明残高です。

STEP3:決算までに現金過不足の原因が分からなかった時の仕訳

例)決算日を過ぎたが、現金過不足の原因は不明のままであった。

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 雑損失 200 | 現金過不足 200 | 原因不明のため現金過不足を雑損失に振替 |

残念ながら、決算日を超えても原因が分からない場合は、現金過不足勘定を「雑損失」または「雑収入(雑益)」に振り替えて、決算を確定させます。雑損失は営業外費用で雑収入は営業外収益ですね。

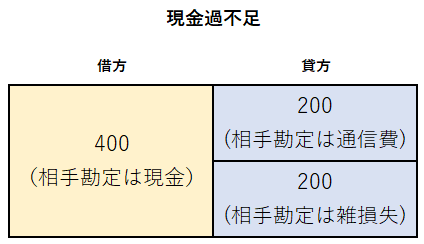

今回の事例の場合は、「借方)雑損失」になりますよ。T勘定はこんな感じ。

なお、現金過不足勘定は決算時には残高ゼロにしなければなりません。処理を忘れて現金過不足勘定が残らないように注意しましょう。

現金過不足が発生する原因と対策

現金過不足が発生する原因は主に以下の3つです。基本的には全て人為的なミスが原因となります。

- ①計測ミス(実査金額の集計ミス)

- ②記帳漏れ

- ③処理科目の誤り

①の計測ミスは実査時の計測ミスの事ですね。

必ず2人1組で実査を行うとか、手元資金に余裕があるのであれば計測用の機械を購入する、などの対策が必要になります。

②の記帳漏れへの対策方法としては、費用だろうが収益だろうが何らかの証拠商標を残しておいて、それを確実に処理していくという流れを構築する必要があります。

③の処理科目の誤りの代表例には以下のようなものが挙げられます。

| 項目 | 内容 |

|---|---|

| 受取小切手の処理誤り | 受取小切手は仕訳上「借方)現金」勘定で処理しますが、実際には現金が増えるわけではありません。そのため、帳簿上で必ず受取小切手である旨を明示しておかないと実際の金額が合致しません。 |

| 小切手の振出 | 受取小切手は現金勘定で処理しますが、降り出した小切手は「貸方)当座預金」勘定で処理します。 |

| 先日付小切手の受取 | 先日付小切手は、「借方)現金」勘定ではなく「借方)受取手形」勘定で処理します。 |

上記事例は個人事業主だと遭遇する機械はあまりないかもしれませんが、一応知っておきましょう。

処理科目の誤りに関しては「簿記知識の不足」が原因ですので、複数人で仕訳をチェックする態勢を整えることで誤りを最小限に抑えられます。

以上、現金過不足が発生する原因を見てきましたが、どれだけ対策を取っても現金過不足は多かれ少なかれ発生するものです。

現金過不足に無頓着・・・という事では駄目ですが、ある程度発生するのは仕方ないと考えて割り切って処理していくことも必要かもしれませんね。

現金過不足が税務上どう扱われる?(法人税と消費税)

最後に現金過不足の税務上の取り扱いですが、法人税的には「雑損失」処理した現金過不足の損金計上は認められるのか?という部分がポイントになるかと思います。

この点、通常の範囲の現金過不足なのであれば問題なく損金計上可能です。

ただし、度を超えた不足が発生している!と判断されると否認される可能性はありますし、毎年度そこそこ大きな金額の過不足が発生していると「ルーズな事業者だな・・・」と判断されて印象も悪くなるので、なるべく現金過不足が発生しないようにしましょう。

また、現金過不足による雑損失・雑収入はいずれも対価性のあるものでは無いので、消費税は不課税取引(課税対象外)として処理することになりますよ。