簿記とは、簡単にいうと「お金や物の出入りを記録する方法(帳簿に記帳)」のことですが、この”簿記”は「単式簿記」と「複式簿記」に分けられます。

俗に、単式簿記は「簡易簿記」、複式簿記は「正規の簿記」とも言われますが、両者にはどのような違いがあるのでしょうか?

今回の記事では単式簿記と複式簿記の違いを具体例とともに解説するとともに、帳簿付けの違いが確定申告に及ぼす影響まで見ていきますよ。

複式簿記と単式簿記の違いのイメージ

単式簿記は日々の取引を単純に記帳していく方法で、専門的に言うと一つの取引を一つの勘定科目のみに着目して記録していく記帳方法です。

取引には、「①取引が発生する原因」と「②取引の結果」の2つの側面がありますが、単式簿記では「②取引の結果」だけに着目します。要は「取引の一面のみ」に着目して記帳していくスタイルですね。

たとえば以下のような取引があったとしましょう。

「①100円のりんごが売れたので(原因)⇒②100円の入金があった(結果)」

この時、「②100円の入金があった」という取引の結果だけに着目して記帳していく方法が単式簿記です。

取引の一面のみに着目して記帳していくスタイルのため、比較的簡単に記帳可能で初心者でも扱いやすい方式です。

しかし、取引を2面的に見る複式簿記と比べると貸借平均の原理が働かないため、誤りが発生しやすく、貸借対照表や損益計算書などの決算書の作成も難しいという特徴があります。

一方で、複式簿記は「借方」「貸方」という考え方を用いて、取引を2面的に捉えます。

先ほどの取引例で言うと

「①100円のりんごが売れた(原因)」

「②100円の入金があった(結果)」

①と②を同列に考えて(取引を2面的に考えて)、記帳していきます。(仕訳方法は後述しています)。

複式簿記では、取引を2面的に捉えるので、単式簿記では把握しにくい”収支以外の資産・負債の残高や損益”も簡単に把握出来ますし、決算書の作成も容易になります。また貸借平均の原理が働くため記帳誤りの早期発見にも繋がります。

しかし、取引の一面(結果だけ)しか捉えない単式簿記と比べると、記帳方法がやや複雑になるというデメリットがあります。

単式簿記を詳しく解説!【具体例付】

単式簿記は、「単式」という言葉からも分かるように取引を一つの勘定科目(主としてお金の流れ・収支)に絞って記帳していく方式です。

単式簿記で記帳されている帳面の代表例は「預金通帳」ですね。預金通帳には通常入出金の流れだけが記載されています。

預金通帳だけを見ても何を原因としてお金が入ってきたのか、何を原因としてお金が出ていったのかは分かりません。(もちろん、摘要を見れば分かる部分もありますけどね)。

取引の発生には「原因」があり、「結果」があるものですが、単式簿記では「結果」しか記録されません。

上画像は三井住友銀行の入出金明細ですが、預金の入出金という一面にしか着目していないので、「メルペイで○○をしたから2,151円を支払った」の○○の部分、つまり取引の原因が分かりませんよね。

このように、パッと見ただけでは取引の原因が分からない記帳方式を「本来の単式簿記」と考えれば良いでしょう。

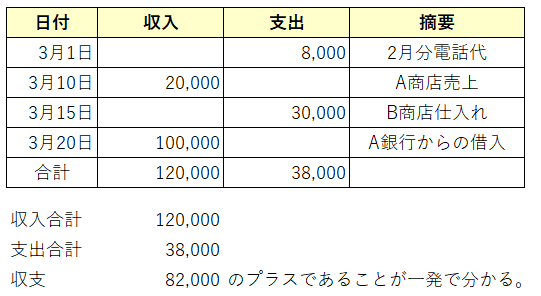

以下のような取引例を見ながらもう少し具体例を見てみましょう。

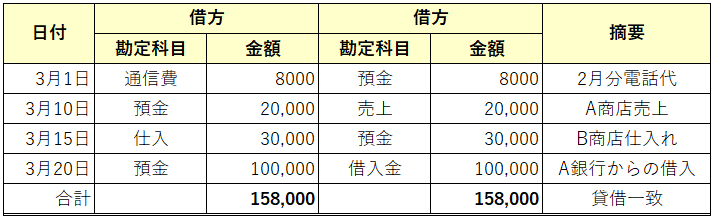

例1)3月1日に電話代(通信費)8,000円を支払った

例2)3月10日にA商店への売上代金2万円を受け取った

例3)3月15日にB商店からの仕入代金3万円を支払った

例4)3月20日にA銀行から借入金10万円を受け取った

これを帳簿に付けるとこんな感じです。

注:話を簡単化するために、以下では収支(お金の流れ)だけを把握するための記帳方法を単式簿記と定義して話を進めていきます。

こんな感じで収支に着目していくのが単式簿記ですね。

1年中の全てのお金が関連する取引を上記のように記録していけば、結果として1年の収支がパッと分かります。

ただ、収支(お金の流れ)はパッと分かるものの「収支」にのみ着目する記帳方法ですから、「収支以外の資産・負債の残高や損益の把握」が非常に難しいというデメリットが単式簿記にはあります。

たとえば、例4)の借入金取引を考えると、単式簿記では「なぜ10万円入金されたのか?」という原因までは記帳しません。(摘要には一応書きますけどね。)

つまり、借入金の変動を個別で把握することはしないのです。従って、単式簿記では「今の借入金残高はいくらなのか?」という部分までは把握できない事になります。

このように、単式簿記で記帳していると、着目している勘定科目(ここではお金)以外の残高を即座に把握できないため、貸借対照表や損益計算書などの決算書を作るのが難しいという問題が発生します。

ちなみに、単式簿記で借入金の残高を把握しようと思ったら、「借入金」という勘定科目に着目して、別途単式簿記で記帳する必要が出てきますよ。

これって結構面倒ですよね。

そこで複式簿記の登場です。

複式簿記で記帳しておけば単式簿記では表現(記帳)しきれない取引も表現できるので、資産負債の残高や損益項目の把握も容易に出来るようになるんですよ。

複式簿記を詳しく解説!【仕訳の具体例付】

複式簿記は、「借方」「貸方」という概念を用いて、2つ以上の勘定科目を使って取引を表現(記帳)していく方式です。

一般的に”簿記”と言えば、こちらの複式簿記のことを指します。

単式簿記のセクションで見た取引例を複式簿記で仕訳していくと以下のようになります。

単式簿記の場合と違って入出金という収支状況(取引の結果)だけでなく、「何が原因でお金が増えたのか・減ったのか」という取引の原因まで記帳されている事が分かりますね。

これにより、単式簿記では作成することが難しい資産・負債の残高の把握も容易に出来るようになり、貸借対照表や損益計算書などの決算書も集計するだけで簡単に作ることが可能となります。

なお、複式簿記で帳簿付けを行うことによりどのような効果・メリットがあるのかについては、下記記事で詳細にまとめていますので、そちらもご参照ください。

「白色申告と青色申告」×「単式簿記と複式簿記」の関係

個人事業主の確定申告方法は3つの方法からの選択適用となっており、求められる帳簿付けの方法は申告方法によって以下のように異なります。

- ①白色申告⇒簡易簿記(単式簿記)

- ②青色申告(10万円控除)⇒簡易簿記(単式簿記)

- ③青色申告(55万円控除)⇒正規の簿記(複式簿記)

税金的な特典がほとんどない白色申告や、控除の額が少ない青色申告(10万円控除)を選択する場合は、簡易簿記(単式簿記)でOKとなっています。

一方で、控除の額が大きい青色申告(55万円控除)を選択したいのであれば、正規の簿記、つまり複式簿記によって記帳することが求められます。

これは、優遇特典が欲しいなら複式簿記による正規の帳簿付けを行って、財政状態や経営成績の見える化をしてください!という国税庁のメッセージです。

複式簿記による記帳は慣れるまでが大変ですが、その大変さ以上のメリットが得られるものです。

- 青色申告(65万円控除)による申告が出来るので税制的なメリットがある

- 貸借対照表や損益計算書などの決算書を作れるので経営分析が行いやすくなる

- 貸借対照表や損益計算書などの決算書があるので融資の申込が容易になる(注)

注:融資申込時の必要書類として求められる決算書が手元にあるから申込が容易になるだけで、融資自体が受けやすくなるわけではありません。融資を受けるためには当然審査がありますよ。

事業を成長させたいのであれば、遅かれ早かれ複式簿記による記帳が求められます。

今、単式簿記で記帳されている人も、思い切って複式簿記による記帳付けに変更して青色申告(55万円控除)を目指してみるのも良いかもしれませんよ。

最後に⇒今は会計ソフトで簡単に複式簿記での記帳付が出来る

なお、複式簿記は難しい・・・というイメージが先行して「白色申告×単式簿記」あるいは「青色申告(10万控除)×単式簿記」を選ぶ人が多いですが、ちょっと待ってください。

今は会計ソフトが自動で帳簿付をしてくれる時代なので、専門知識が無くても比較的簡単に複式簿記での記帳付が可能ですよ。

クラウド会計ソフトとかだと、自動学習機能によって過去に出てきた仕訳はクリック一つで記帳することも可能ですから、手動やエクセルで記帳する場合と比べて手間も大幅に減ります。気になる方は是非試してみましょう!