個人事業主になって初めての確定申告!

色々と調べていたら帳簿付けのルールには「現金主義」と「発生主義」の2つあるって目にしたけど、正直いまいち違いが分からない・・・。

結局、私はどうやって帳簿を付ければ良いの?

という疑問を持って、こちらの記事に辿り着いた方が大半だと思います。

現金主義と発生主義の違いは本文で詳しく解説しますが、この点結論から言いまして「発生主義」による記帳をしておいた方が無難です。

理由としては、発生主義で記帳をしておいた方が資金繰りの見通しを立てやすくなるとか、期間損益を正しく把握できるとか、青色申告の特典を最大限享受できるとか色々あるのですが

一番の理由は、白色申告だろうが青色申告だろうが、原則として「個人事業主は発生主義での記帳を求められているから」です。

以下、当記事で現金主義と発生主義の違いを紹介するとともに、発生主義で記帳付する際に簡易的に処理する方法まで紹介していきますので、どちらの方法を採用するかの参考にしてみてくださいね。

現金主義とは?発生主義との違いを解説

現金主義とは、現金(又は預金)の入出金があった時に費用・収益を認識して帳簿付けする方法のことを言います。イメージはお小遣い帳ですね。

現金主義は、収益と費用の認識時点が現預金の入出金時と連動しているため差異が発生しにくく、また管理の手間も少ない点がメリットと言えますが、信用取引(掛取引)など入出金を伴わない事項は記帳しないため、「期間損益の把握(当期にいくら儲かったのか?)」が適切に行えないというデメリットがあります。

一方、発生主義とは、現金または預金の入出金の有無に関わらず、取引が発生した時点で収益や費用を認識する方法です。発生主義によれば「期間損益の把握」が正確に行えるため、会計・税務上では発生主義による記帳が原則とされていますが、現金主義と比べると記帳の手間・管理の手間が増えます。

「仕訳」で現金主義と発生主義の違いを把握

たとえば、以下のような取引があったとして「現金主義」と「発生主義」でどのように帳簿付けが変わるのか見てみましょう。

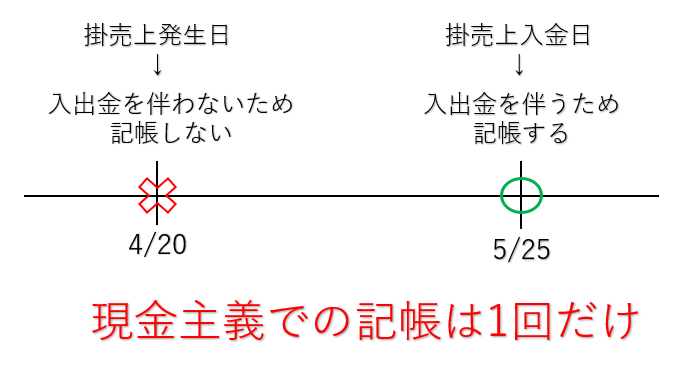

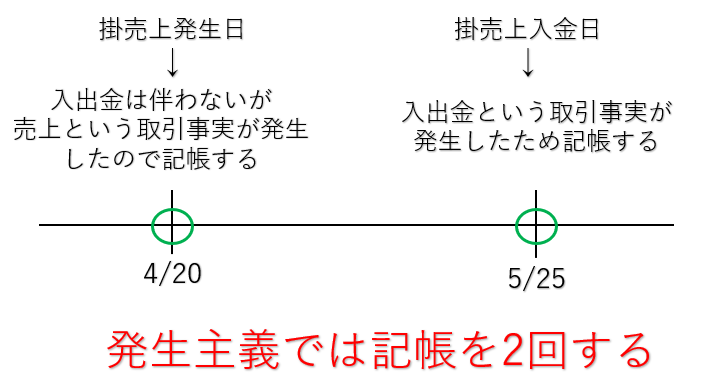

1)2020年4月20日に掛売上で1,000円を売り上げた

2)2020年5月25日に4月の掛売上分1,000円が入金された

【現金主義による仕訳例】

1) 2020年4月20日の仕訳

なし

2)2020年5月25日の仕訳

| 日付 | 借方 | 貸方 |

|---|---|---|

| 2020/5/25 | 預金 1,000 | 売上 1,000 |

このように、現金主義では、(1)の時点では記帳は行わず、実際の入出金があった(2)の時だけ記帳を行います。

しかし、売掛金勘定が出てこないため、今後いくらの入金があるかを把握できずドンブリ勘定になりがち。

資金繰りが予測しづらいため、仕入量や設備投資等の投資意思決定が適切に行えなくなる可能性が高くなるという危険性が現金主義にはあります。

【発生主義による仕訳例】

1) 2020年4月20日の仕訳

| 日付 | 借方 | 貸方 |

|---|---|---|

| 2020/4/20 | 売掛金 1,000 | 売上 1,000 |

まず、売上が発生したという経済的事実(取引事実)に基づいて、貸方に売上を計上し、将来現預金を受け取る権利(資産)である売掛金を借方に持ってきます。

2)2020年5月25日の仕訳

| 日付 | 借方 | 貸方 |

|---|---|---|

| 2020/5/25 | 預金 1,000 | 売掛金 1,000 |

その上で、実際に入金日には借方に現預金を持ってきて、貸方には現預金をもらう権利(資産)であった売掛金を持ってきて、売掛金残高を減少させます。

このように、発生主義では取引事実(経済的事実)の発生日はもちろんのこと、実際の入金日にも記帳を行います。仕訳回数が増えるので面倒だなぁと感じると思いますが、これをすることにより期間損益も適正に把握でき、資金繰り等も見えやすくなります。

「損益」で現金主義と発生主義の違いを把握

「仕訳」での違いが分かったところで、では現金主義と発生主義で損益はどのように変わるのか見てましょう。

A商店は商品を10個×1,000円で仕入しました。そのうち当期中に6個×1,500円で売上げました。期首在庫は無かったものとする。損益を求めなさい。

【現金主義での計算】

売上金額:6×1,500=9,000

仕入金額:10×1,000=10,000

当期損益:△1,000円

現金主義では現金の入出金がそのまま損益になりますので、当期中に支払った10,000円と売上金額9,000円の差額である1,000円が損失として認識されます。

【発生主義での計算】

売上金額:6×1,500=9,000

売上原価:10×1,000-2×1,000=8,000

在庫(資産):2×1,000=2,000

当期損益:1,000円

一方で、発生主義では期末に残った在庫に資産価値を認めて、仕入金額から在庫金額を控除して売上原価を求めます。そのため、発生主義による記帳では1,000円の利益が発生します。

感覚的に言うと、現金主義での損益のほうが正しく思えますが、在庫自体はまだ残っており、その在庫に対する売上は計上されていません。

発生主義では、「費用収益対応の原則」と言って“収益が発生した時にそれに対応する費用を計上する”という原則がありますので、まだ売れていない在庫部分は費用にはならず、資産勘定として管理していくことになります。

———————————

このように損益に関しても現金主義と発生主義は異なった結果が出ます。

細かいことは書きませんが、会計の原理原則から言えば「発生主義」の方が正しく、税務署はもちろんのこと、銀行などの金融機関も発生主義での帳簿を前提として決算書を閲覧しますよ。

個人事業主が現金主義を採用するには?

「白色申告なら現金主義で良いんでしょ!?」と思っている人が多いですが、冒頭でも書いたように税務署は、白色申告でも青色申告でも「発生主義による記帳」を原則として求めています。

例外として個人事業主で現金主義での記帳が認められているのは、以下の2つの条件を満たした場合だけです。

- ①前々年の不動産所得及び事業所得の合計金額(青色事業専従者給与を控除する前の金額)が300万円以下の青色申告者

- ②適用を受けようとする年の3月15日までに現金主義による所得計算の特例を受けることの届出書を提出している者

このように「青色申告者かつ小規模事業者」にのみ現金主義による記帳が認められています。

しかも、前々年の所得が親族等への専従者給与控除前の金額で300万円以下の人にしか現金主義による記帳は認めていませんので、かなり限定的と言えます。

前々年の所得が300万円以下という条件があることから、300万円を超えると発生主義での記帳に変更を求められるわけです。そうすると帳簿付けのルールが変わるため、非常に煩雑になります。

そういう意味でも、最初から発生主義での記帳に慣れておいた方が良いという側面があるのは間違いありません。

現金主義での記帳は、親族への給与も含めても所得は300万円以下に抑える!という意思がある方だけ採用した方が良いかもしれませんね。

現金主義で記帳するメリット

ここから簡単に現金主義のメリット・デメリットをまとめておきたいと思います。

既に記述済みですが、メリットとしては

・損益が入出金に連動するので感覚的な損益と一致しやすい

などがあるでしょう。

加えて「青色申告者かつ現金主義での記帳」の場合には、作成すべき帳簿が「簡易式現金帳簿」だけになりますので、管理の手間が削減できます。

現金主義で記帳するデメリット

一方、デメリットとしては

・資金繰りの見通しが読みにくい

などがありますが、個人事業主×青色申告者にとって最も大きなデメリットは、青色申告特別控除額の金額が最大でも10万円になってしまうことです。

65万円の青色申告特別控除を受けるためには、「青色申告」かつ「複式簿記で発生主義での記帳」が求められます。

「青色申告の特典!税制メリットを具体的な数字とともに紹介!」でも書いたように、所得が200万円の方でも控除が10万円か65万円かで税金が約8万円程度は変わってきます。

もちろん、その他の所得控除の金額によっては税金額は変わってきますが、青色申告なのに現金主義での記帳を選ぶと最低でも税金が8万円程度多くなるというデメリットは知っておいた方が良いでしょう。

個人事業主が現金主義を採用する時に知っておきたいこと

個人事業主が現金主義を採用する時には、以下のような点にも注意してくださいね。

減価償却は通常通り行う

いくら現金の入出金時点で記帳を行うといっても、固定資産も支払った時に費用計上可能なわけではありません。

土地はもちろんのこと、10万円未満の消耗品費や10万円以上30万円未満の少額減価償却資産の特例を使う場合を除いては、原則通り減価償却費の計算及び固定資産の管理をする必要がありますので、注意しましょう。

貸倒れは計上する必要がない

発生主義で記帳を行っている場合、得意先が倒産等した場合に貸倒損失や貸倒引当金の計上が認められます。

しかし、現金主義では入金があった時点で売上を計上するので、そもそも「売掛金」の貸倒れという概念が無く、回収不能になったとしても経費計上は行なえません。

【参考】期中現金主義、期末発生主義という手法で65万円控除を受けられる

参考までに「期中現金主義・期末発生主義」という手法を紹介しておきます。

「期中現金主義・期末発生主義」とは、その名の通り期中の取引は現金主義で記帳しておいて、期末付近になったら発生主義に切り替える方法です。

ここまで読んでこられて、やっぱり発生主義は面倒くさそうだなぁ・・・と思った方も多いと思いますが、こちらの方法であれば発生主義の手間を最大限に削減できますし、65万円の青色申告特別控除の要件も満たせるので一石二鳥です。

そもそも、発生主義の一番の目的は「期間損益の適正化」です。

そして、個人事業主にとっての期間損益の”期間”とは1月~12月の暦年のことを指します。つまり、個人事業主は1月~12月を通じて適正な期間損益が算出できれば良いわけです。

たとえば、期中取引である「6月支払予定の5月の掛仕入」があったとしましょう。

この取引を現金主義で記帳するのと発生主義で記帳するのとで、何かしら年間の損益に影響すると思いますか?

答えは「影響なし」です。

期中で一連の取引がすべて完了するわけですから、どちらの方法で仕訳を切ろうが結果としては同じになります。

上場企業なんかは3ヶ月に1回の四半期報告が義務付けられているので、期中であっても現金主義!というわけにはいきませんが、個人事業主にそんな義務はありませんよね。であれば、期中の取引の処理方法は正直どうでも良いと言えます。

ポイントとしては、掛取引の入出金が期をまたぐような取引が発生する時期より少し前の段階で発生主義に切り替えること。

たとえば、入金が2ヶ月後の末日という条件が自分の中で最も長い掛取引だとしたら、10月の頭から発生主義に切り替えるという感じ。

ただし、この方法を使うと期首で振替仕訳をしないと辻褄が合わなくなってしまうので要注意です。(逆に手間が増えるかも。)

まとめ

ここまで現金主義とは何か?発生主義とは何か?という部分を具体的な事例も交えながら見てきました。

白色申告だろうが青色申告だろうが個人事業主は「発生主義が原則」という事に驚かれた方も多いでしょう。

しかし、実際のところは、白色申告の人は現金主義で記帳されている方が多いと思いますし、青色申告の人でも、特に10万円控除の人は知ってか知らずか現金主義で記帳されている人も多いハズ。

正直言って、所得が数百万レベルの個人事業主に税務調査が入る確率は非常に低いです。

仮に税務調査が入ったとして、原則とは違う方法で記帳をしていたとしても「次から気をつけてくださいね~」で終わる可能性も高いです。

しかし、ルール上は原則「発生主義」での記帳です。要件を満たしていないのに現金主義での記帳を行った結果、何かしらの指摘を受けても言い訳は出来ませんね。

最近の会計ソフトは知識の無い方でも「発生主義&複式簿記での記帳」が出来るようになっていますので、悩むくらいなら65万円の青色申告特別控除狙いで発生主義で記帳するのをオススメしますよ!