FX業者には、大きく分けて国内FX業者と海外FX業者とが有りますが、どちらを使うかによって税金の計算方法が異なるって知っていますか?

両者の最も大きな違いは、国内FX業者を使って生じた利益が「申告分離課税の雑所得」になるのに対して、海外FX業者の場合は「総合課税の雑所得」になるという点です。

この違いは一体何を意味しているのでしょうか。また、海外FX業者を使った場合の確定申告はどの様にすれば良いのでしょうか。

併せて、「海外FXは海外なので、日本人は税金を払わなくていい」「海外FX業者なら申告しなくてもバレない」と考えている方もいる様なので、その辺についてもここでは話をしていこうと思います。

海外FX業者の口座を使うと税金の申告をしなくてもばれない?

「国内のFX業者で取引をしていると確定申告をしなかったら税務署にすぐばれるけど、海外FX業者を使えばばれない」、そんな話を聞いた事は有りませんか?

この話を信じて海外FX業者を利用しようと考えている方も、きっといるでしょうね。

しかし、そんな甘い話は無いですよ!悪い事をするとすぐにバレるのが世の常です。

以下で、国内FX業者・国外FX業者に分けて税務署がどの様に所得を把握しているかを見ていきましょう。

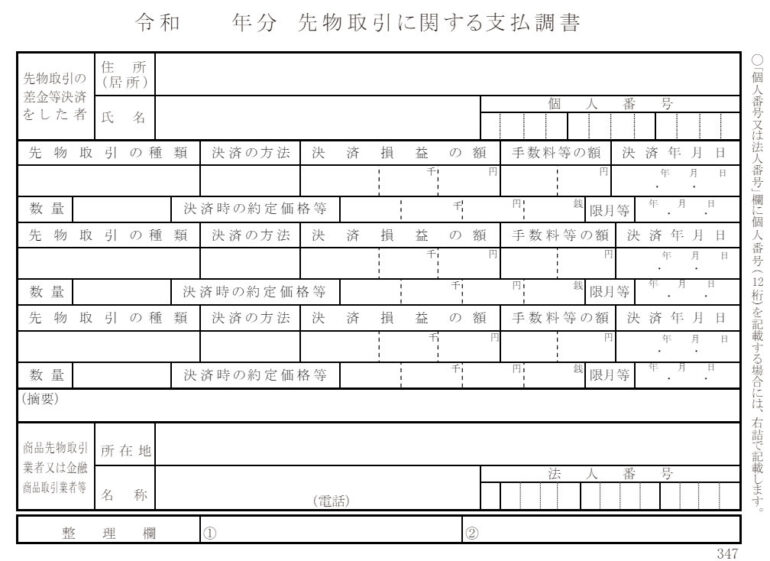

国内FX業者での取引は支払調書で把握!

国内FX業者は、金融商品取引法第29条に基づき、金融庁に金融商品取引業者として登録をしています。

⇒金融庁「金融商品取引業者一覧」

そして、金融商品取引業者は顧客がFXを含む先物取引をした場合、取引によって得た損益等の情報を税務署に「先物取引に関する支払調書」という形で報告しなければなりません(所得税法第225条1項13号)。

(参照元:F1-41 先物取引に関する支払調書(同合計表)|国税庁)

従って、税務署は国内FX業者を使って得た利益は全て把握しています。この事から、利益が出ているのに確定申告をしなかった場合は、ほぼ確実に税務署にバレると言えるでしょう。

なお、税務署は確定申告を1年分しなかったからといって、すぐに税務調査をする訳ではありません。納税者が単に申告を忘れているだけかもしれないですからね。税務調査が入るのは一般的に2〜3年程度経ってからで、過去の分をまとめて調査で指摘されるケースが多いです。

海外FX業者での取引は国外送金等調書などで把握!

一方で海外FX業者についてはどうでしょう。海外FX業者は、ホームページが日本語で書かれていたとしても、実態は海外にある会社が日本人向けにサービスを提供しているに過ぎません。

従って、海外FX業者は日本の法律の縛りを受けないです。という事は、海外FX業者を通じて取引をしたとしても支払調書が税務署に提出されるという事は基本的に無いという訳ですね。

では、「支払調書が提出されないから確定申告をしなくてもばれないのか?」というと、もちろんそういう訳では有りません。

近年、税務署は海外取引を使って脱税をしようとする方を見つけようと、特に重点的に取り組んでいます(参考:国税庁レポート2017 31頁)。

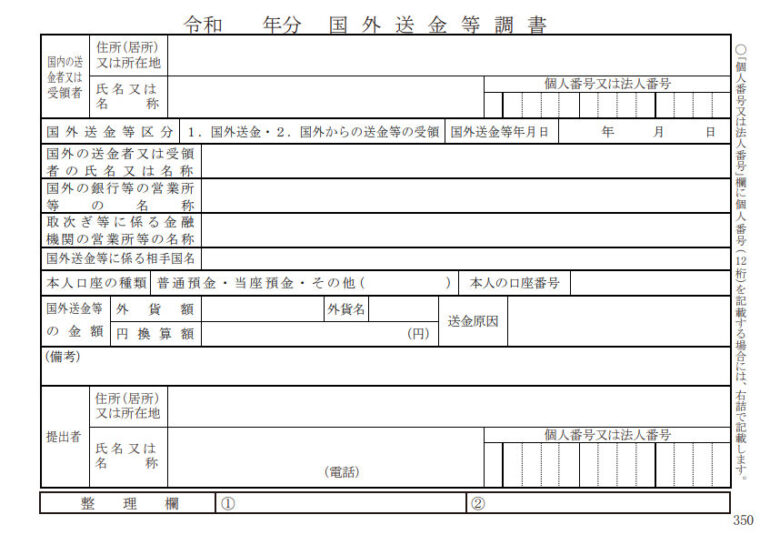

FXに関連する話でいくと、「国外送金等調書」を使った情報収集が有名ですね。これは、銀行等の金融機関は、預金者が100万円を超える金額を海外送金する場合に、預金者や送金者の情報を税務署に提出しなければならない、というものです。

(参照元:F4-1 国外送金等調書(同合計表)|国税庁)

海外FX業者を利用する場合、取引口座は海外の口座なので証拠金を入金する際に海外送金をする事になりますよね。そして、この送金の事実を税務署は把握しているのです!

海外FX業者が取引内容を支払調書として提出しなくても、銀行から送金内容が税務署に提供されているのでFX取引をしている事は筒抜けになってしまうという訳ですね。

ちなみに、この国外送金等調書は平成17年度は321万枚提出されていたのですが、令和3年度には726万枚提出されており、約15年で倍以上の数になっています。いかに海外取引をしている方が多いのかが分かりますね。

金融庁としては無登録の業者を利用した人がトラブルに巻き込まれるのは避けたいので、国内において無登録でFX等の金融商品取引業を行っている海外業者に対して警告書を送り、その名称等を公表して注意喚起をしています(参照元:金融庁「無登録で金融商品登録業を行う者の名称等について」)。

参考:金融庁に無登録の海外業者だから必ず危険という訳では有りません。登録していないと金融庁の監視は行き届いていないですよ、という意味で情報を公開するものです。

海外FXで得た利益は必ず確定申告が必要?

海外FX業者を使って得た利益は必ず確定申告をしなければならないのでしょうか?

上で「脱税は駄目です!」と言っているのに、そもそもこんな話必要なのか?と思う方もいるでしょう。

しかし、中には確定申告が不要な方がいるのです!

それは、「給与所得者で給与以外の所得が20万円以下の方」です。ここでのポイントは「給与所得者」という点と「20万円以下」ですね。

参照元:確定申告が必要な方|国税庁

給与所得者の場合、自分の給料については会社が年末調整をしてくれるので、基本的に自ら確定申告をする必要は有りません。

注:給与収入が2,000万円を超える方、医療費控除を受ける方、初めて住宅ローン控除を受ける方、2ヶ所以上から給料を貰っている方などは確定申告をする必要が有ります。

せっかく確定申告をする必要が無いのに、他に少しだけ収入が有った場合にみんな確定申告が必要となってしまうと、大変ですよね・・・。

そこで、給与所得者については「給与以外の所得が20万円以下であれば確定申告は不要」、という事になっているのです。

従って、給与所得者が海外FX業者を利用して利益を得た場合(給与以外の所得はFXのみ)、その利益が20万円以下であれば確定申告をする必要は有りません。もちろん少ない所得でもしっかりと確定申告をしても構わないですけどね。

なお、20万円という数字はFX取引で得た1年間の差益部分やスワップ分の合計金額という訳では有りません。

海外FX業者を利用した際の所得は後述する様に雑所得です。そして、雑所得の金額は「総収入金額—必要経費」で求めます。

差益やスワップは総収入金額の事なので全部含めるとして、そこから利益獲得にかかった経費は必要経費として差し引く事が出来るのです。従って、あくまでも、「収入から経費を引いた所得が20万円を超えるかどうかで判断する」という点を忘れずに!

海外FXを利用した場合の税金計算

国内FX業者と海外FX業者を比べた場合、税金で最も違うのは何でしょうか。

それは、冒頭にも書きましたが「国内FX業者で得た利益が申告分離課税の雑所得」となるのに対して、「海外FX業者で得た利益は総合課税の雑所得の対象になる」という点です。

ポイントは「総合課税」と「雑所得」ですね。それぞれ以下で内容を見てみましょう。

海外FX業者で得た利益に適用される「総合課税の雑所得」とは?

所得税の対象となるのは10種類の所得(所得税法第2条1項21号)で、雑所得はその内の1つなのですが、雑所得とはそもそもなんでしょうか?

以下で、それぞれの所得と簡単な内容を表にまとめてみます。

| 所得の種類 | 内容 |

|---|---|

| 利子所得 | 預貯金の利子等 |

| 配当所得 | 株式の配当金や出資の剰余金分配等 |

| 不動産所得 | 不動産の貸付によって生じる所得 |

| 事業所得 | 飲食やサービス業、製造業など事業から生じた所得 |

| 給与所得 | 給料・賞与等 |

| 退職所得 | 退職金等 |

| 山林所得 | 5年を超えて所有していた山林を伐採して得た所得・立木のまま売って得た所得 |

| 譲渡所得 | 不動産以外の固定資産を売って得た所得 |

| 一時所得 | クイズの賞金や保険の満期返戻金など |

| 雑所得 | 他の所得のどれにも属しないもの(公的年金、原稿料、印税など) |

雑所得はざくっとした説明ですね・・・、しかし法律がそう定めているのだから仕方有りません。海外FXによって得た利益は、他のどの所得にも属さないため雑所得になるという訳です。

次に総合課税について見ていきましょう。

総合課税とは、1つの所得で税金を計算するのではなく、他の所得を合算した合計金額を基に税金計算をする、というものです。

総合課税の対象となるのは以下の所得です(参照元:No.2220 総合課税制度|国税庁)。

- 利子所得 ※1

- 配当所得 ※2

- 不動産所得

- 事業所得

- 給与所得

- 譲渡所得 ※3

- 一時所得 ※4

- 雑所得 ※5

※1:源泉分離課税となるもの、平成28年1月1日以降に支払いを受けるべき特定公社債等の利子等は除く。

※2:源泉分離課税となるもの、確定申告不要制度を選択したもの、平成21年1月1日以降に支払いを受けるべき上場株式の配当で申告分離課税を選択したものを除く。

※3:土地・建物等及び株式等の譲渡による譲渡所得を除く。

※4:源泉分離課税となるものを除く。

※5:株式等の譲渡による雑所得、源泉分離課税とされるものを除く。

これらの所得を合算した金額(総所得金額)から、社会保険料控除や配偶者控除等の所得控除を差し引き、残った金額に税率を掛ける事で所得税の額が計算されます。

計算式にすると以下の様な感じですね。

総合課税の場合の税率は、所得金額に応じて5%〜45%の7段階に分かれる超過累進課税制度が適用されています。

要は、「所得が少ない人は税率が低く、所得が多い人は税率が高い」という事ですね。具体的な税率は以下の通り。

平成27年分以後

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

所得金額に税率を掛けて、そこから控除額を引いたものが所得税の額となります。

簡単な例を考えてみましょう。「給与所得が300万円、FXによる雑所得が100万円、所得控除が80万円」だった場合、所得税の計算は以下の通り(復興特別所得税については無視しています)。

参考:住民税は課税所得金額の10%です。所得控除の金額が所得税の場合と若干異なりますが、概算額を知りたい場合はそのまま10%をかければOKです。

一方で、国内FX業者の場合は源泉分離課税です。源泉分離課税は、総合課税と異なりその所得だけで税額計算を行います。税率は20%(所得税15%+住民税5%)。

例えば、国内FX業者を使って得た利益が100万円だった場合、100万円×20%=20万円の税金が発生します。

つまり、FXの利益が少ないうちは海外FX業者を使って総合課税にした方が税率が低くて得だけど、数千万円単位で発生する様な方の場合は、海外FX業者を使うと逆に税率が高くなり損をする、という事です。自分がどれくらい利益が出せるかを予め考えて利用する業者を選ぶのも良いかもしれないですね。

個人の行う店頭FXと取引所FXは2012年から申告分離課税に一本化されました。

このタイミングで無登録の海外FX業者についても申告分離課税になれば話は簡単なのですが、国税庁のホームページ「No.1521 外国為替証拠金取引(FX)の課税関係」で「平成24年1月1日以後に行う店頭取引であっても、金融商品取引法に規定する店頭デリバティブ取引に該当しない取引は、申告分離課税ではなく、総合課税の対象となります。」とされています。

あくまでも国税庁は、「海外の無登録業者は金融商品取引法の定める店頭デリバティブ取引には該当しない」というスタンスの様ですね。

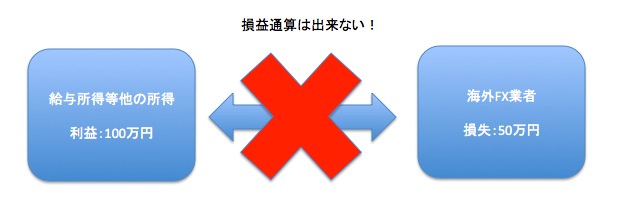

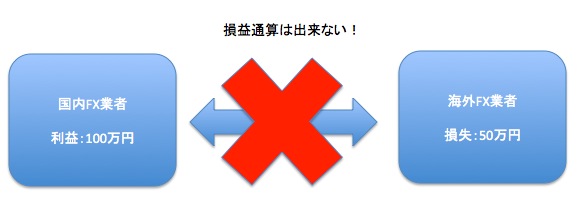

海外FXで損失が出ても、他の所得と損益通算出来ない!

ある所得が赤字となった場合、他の黒字の所得と合算して税金を計算する事が可能です。

例えば、給与所得300万円の方が事業も行っていて、事業所得が-100万円だった様な場合ですね。この場合は、2つの所得を合算した200万円(=300万円-100万円)を基に税金の計算をします。

この様に、ある所得を他の所得のマイナス分と合算する事を損益通算と呼びます。

但し、どの様な所得でも損益通算出来る訳ではありません。損益通算の対象となる所得は以下の4つです(参照元:No.2250 損益通算|国税庁)。

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

雑所得は残念ながら損益通算の対象外ですね。仮に海外FXにより損失を出した場合、その損失は無かったものとして扱われる事になります。何だかもったいないですね・・・。

但し、雑所得内での損益通算は可能です。例えば、海外FX業者での損失と原稿料は通算可能、といった感じですね。

なお、国内FX業者と海外FX業者を併用している方もいるかもしれないですが、国内FX業者の損益と海外FX業者の損益を合算する事は出来ません。これはそもそも税金の計算方法が異なるからですね。

従って、特に理由が無い限り、複数のFX業者を使う場合は海外FX業者か国内FX業者のどちらかにまとめた方が良さそうですね。

ちなみに、国内FX業者で得た利益は、雑所得ですが申告分離課税です。従って、総合課税の雑所得と通算する事は出来ません。通算出来るのは、オプションや先物取引など、国内FX業者による利益と同様に申告分離課税となる雑所得同士のみです。

海外FXの損失は繰越控除が出来ない!

国内FX業者を使って損失を出した場合、確定申告をする事でその損失を翌年以降3年にわたって繰り越す事が出来ます。

しかし、海外FX業者を使った場合は総合課税の雑所得です。上述した様に、総合課税の雑所得は、損失が出た場合その損失は無かったものとして扱われることになります。

従って、海外FX業者を使って損失を出した場合は、「ただ損をして終わり」という事です。これは非常にもったいないですね・・・。

海外FX業者を使った税金対策方法

海外FX業者を使って何とか税金を安くする事は出来ないのでしょうか?

上述した様に、海外FXによる所得は雑所得として計算する事になり、再掲になりますが所得の計算は以下の通りです。

FXの場合、収入金額はFX業者の取引報告書等によって確定した数値が提供されるので、節税対策が出来るとすれば必要経費部分という事になります。

従って、節税をするにはFXで利益を得る為に使った経費を漏れなく投入すればいいのです!

具体的には、以下の様なものが考えられます。

- セミナー参加費&会場までの交通費

- パソコン購入費

- 通信費(電話代・ネット接続費用・サーバー代等)

- 書籍代

- 海外送金時の手数料

- 文房具代(ペンやノート、電卓等)

FXで利益を得る為に必要だったものであれば基本的に経費として認められるので、きちんと領収書を残して、経費計上漏れが無い様にしたいですね。

とはいっても、これらは国内FX業者を使った場合と特に違い有りません。基本的なことをコツコツやっていきましょうね。

海外FX業者を使った場合の確定申告方法

以下では、海外FX業者を使った場合の確定申告書の書き方について見ていきましょう。

・給与収入500万円(源泉徴収税額87,200円)

・所得控除98万円(社会保険料控除50万円、基礎控除48万円)

・海外FXによる収入300万円/同所得250万円

確定申告にあたって必要となる主な書類は以下の通りです。

- 確定申告書(1表・2表)

- 先物取引に係る雑所得等の金額の計算明細書

- 添付書類

順を追って内容を見ていきましょう。

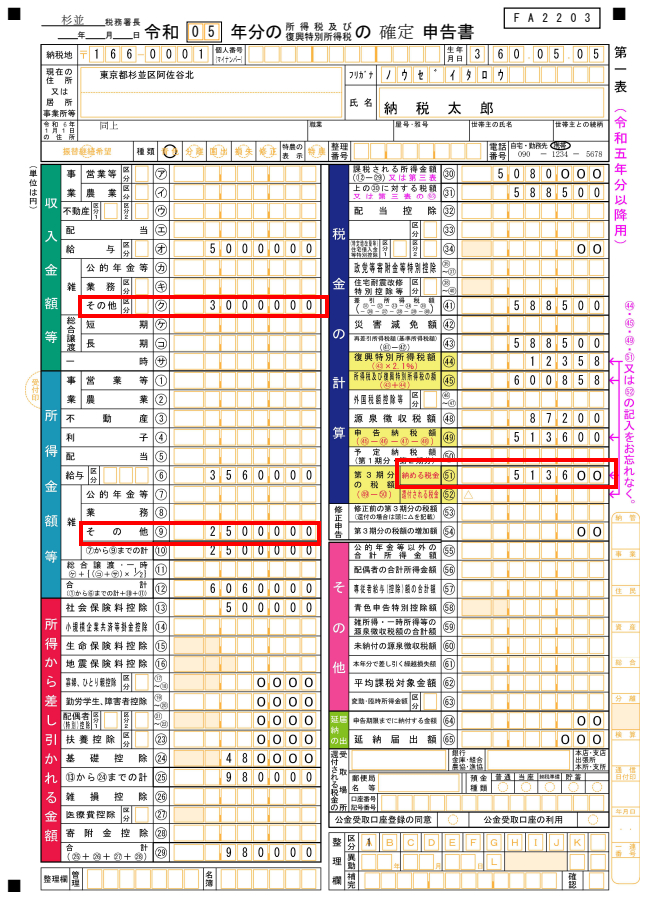

確定申告書の第1表は以下の様な感じ。なお、海外FX特有の記載場所は赤枠で囲んであります(その他の場所は基本的に源泉徴収票の数値を転記するのみ)。

海外FXは雑所得(その他)になるので、収入金額(ク欄)と所得金額(9欄)に金額を記入しましょう。

そして、(51欄)の納める税金欄ですが、給与所得者(勤務先が1ヶ所のみで年収2,000万円以下の方)は年末調整を受けて過不足分が精算されているので、通常は納付額はゼロになります。従って、ここに記入される金額は海外FXによって収入を得たために納付が必要になった税額です。

次に第2表ですが、こちらは源泉徴収票の記載内容を転記すればほぼ終わります。

1点補足するとすれば、赤枠で囲んだ所ですね。給与所得者は勤務先から毎月住民税を天引き(特別徴収)されていますが、FXの所得を何も考えずに確定申告するとFXに対する住民税についても勤務先から天引きされる事になります。

基本的に、副業を禁止している会社で「FXも副業だ!」と考える会社はそんなに多くはないと思いますが、副収入の存在を勤務先にバレたくないという方もいるでしょう。そこで、赤枠の欄を「自分で納付」にするとFXに対する住民税の納付書が自宅に届き、勤務先に副収入がバレなくて済むのです。

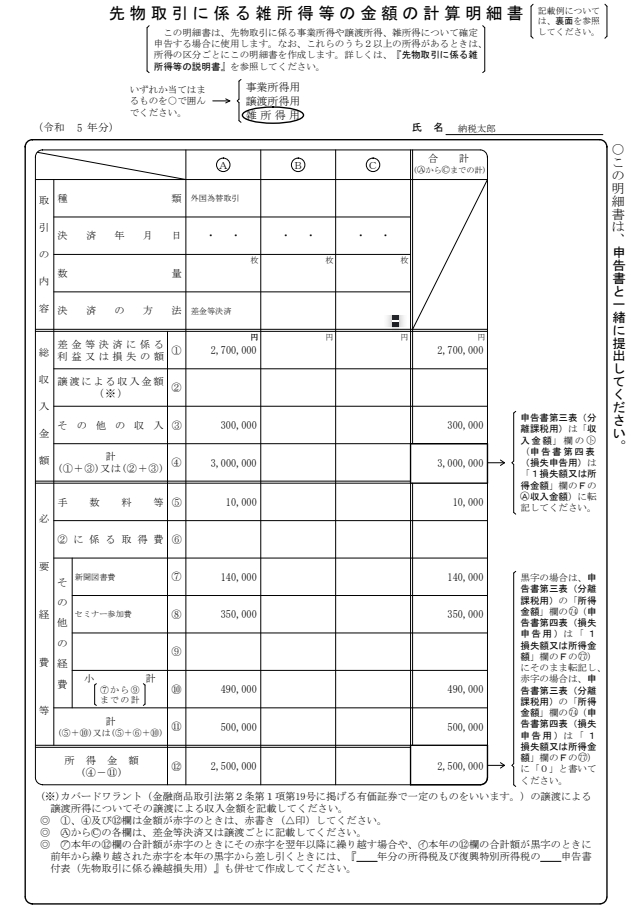

続いて、「先物取引に係る雑所得等の金額の計算明細書」です。これは、FX取引の内容を記載する明細書ですね。

総収入金額の欄については、FX業者からの年間取引報告書を参考に記入しましょう。また、必要経費の欄はFXで利益を得る為に必要だった経費を記入します。

最後に添付書類ですね。添付書類としては、以下の様なものが有ります。

- (給与所得者の場合)源泉徴収票の原本

- マイナンバーカード(or通知カード+本人確認書類)

- FX業者の年間取引報告書

なお、年間取引報告書の提出は義務ではありません。税務署に対して「確定申告をきちんとしていますよ!」というアピールをしたい方は提出するのもアリですね、という程度です。

まとめ〜国内FX業者と海外FX業者との税金上の違いを一覧表で〜

海外FX業者を使った場合、国内FX業者と違い総合課税の雑所得となります。これにより様々な違いが生じる事が分かりましたね。

最後に、海外FX業者と国内FX業者の税金関連の違いについて一覧表にしておきます。

| 項目 | 海外FX業者 | 国内FX業者 |

|---|---|---|

| 確定申告・納税の義務 | 必要 ※ | 必要 |

| 確定申告が必要な所得 | 給与所得者:20万円以上 給与所得者以外:その他の所得と併せて年間48万円以上 | 給与所得者:20万円以上 給与所得者以外:その他の所得と併せて年間48万円以上 |

| 所得の分類 | 雑所得 | 雑所得 |

| 課税方法 | 総合課税 | 申告分離課税 |

| 税率 | 5〜45%の超過累進税率 住民税は別途10% | 一律20% (所得税15%・住民税5%) |

| 損益通算 | ○ (総合課税の雑所得間のみ) | ○ (申告分離課税の雑所得間のみ) |

| 損失の繰越 | × | ○ (3年間繰り越し可能) |

※:あくまでも日本国内在住の方の話です。海外在住の方が海外FX業者を利用した場合、その国の税制に従う事になります。

耳にタコが出来るかもしれないですが、脱税は犯罪です。国内・国外問わずFX取引で利益を得て確定申告が必要となった方は必ず申告をする様にしましょうね。