「FXの税金は20.315%の申告分離課税で、確定申告をしなかったらすぐにバレる!」

今ではこれは当たり前の事かもしれませんが、数年前までは違いました。元々は取引方法によっては総合課税の対象でしたし、確定申告をせずにやり過ごす(いわゆる脱税ですね)方も結構多かった様です。

FXが日本で始まってまだ30年程度ですが、その間にFX関連の税制は以下のようにかなりの変貌を遂げています(近年はFXに直接関連するような改正は起きてないですけどね)。

| 税制改正の時期 | 改正の内容 |

|---|---|

| 1998年 | ・外為法の抜本的改正により、日本でFXが解禁される。 ・FX所得は総合課税の対象とされた。 |

| 2005年 | ・金融先物取引法の改正により、FX業者は金融庁への登録が必須に。 ・取引所FX(くりっく365)が登場し、申告分離課税が適用される。 |

| 2009年 | FX業者に対する支払調書制度の適用開始 |

| 2012年 | FXの課税が申告分離課税に一本化 |

| 2014年 | 【直接はFXに関係無し】 国外財産調書の提出開始 |

| 2015年 | 【直接はFXに関係無し】 国外転出時課税の開始 |

| 2016年 | ・金融所得課税の一体化 ・マイナンバー制度の運用開始 【直接はFXに関係無し】 ・財産債務調書の提出開始 |

ここでは、これら過去から現在に至るまでのFXに関連する税制改正の歴史を見ていきましょう。

現在のFXの税率は20.315%!計算方法は?

所得税の計算方法には、以下の2つが有ります。

- ①総合課税 ・・・他の所得と合算した合計所得金額を基に所得税の額を計算する方法。

- ②申告分離課税・・・他の所得とは合算せずに単独で所得税の額を計算する方法。

FXの利益には後者の申告分離課税が適用されるので、FX取引によって利益を得た場合は「先物取引に係る雑所得等」として他の所得とは分離して税金計算をする事になります(参照:No.1521 外国為替証拠金取引(FX)の課税関係|国税庁)。

なお、適用される税率は20.315%で、具体的な税率の内訳は以下の通り。

- 所得税・・・15%

- 復興特別所得税・・・0.315%(所得税率15%×2.1%)

- 住民税・・・5%

上場株式の譲渡益のように、同じ申告分離課税でも証券会社が譲渡益から源泉徴収をしてくれるのであれば確定申告をする必要は無いのですが、残念ながらFX取引には源泉徴収制度が有りません。

従って、給与所得者が1年間で20万円超のFX利益を得た場合は、必ず確定申告をする必要が有ります。

なお、詳しくは後述しますが、現在は店頭取引と取引所取引による税率の違いが無いので、どちらの方法で取引をしても上記の税率が適用されます。

FXの税金は簡単に計算出来るので、参考に簡単な例を見てみましょう。

FXの利益は雑所得に該当しますが、雑所得は「総収入金額-必要経費」で計算されます。FXの取引による利益(為替差益+スワップポイント)が60万円で、ネット代やセミナー代等の必要経費が10万円有ったとしましょう。

この場合のFXによる所得は50万円(=60万円-10万円)です。この50万円に対して20.315%の税率がかかるので、FX取引の結果発生する税金は、「50万円×20.315%=101,575円」ですね(最終的には、総合所得の所得税や住民税と合算された上で100円未満の端数は切捨てされます)。

所得税と住民税は納付のタイミングが違う!?

FXの税率は20.315%ですが、これは確定申告時に全額納付する訳では有りません。

まず、確定申告期限である3月15日までに所得税と復興特別所得税を納付し、所得税の確定申告に基づいて市町村が6月頃に住民税の納付書が送られて来ます(住民税は年4回の分割納付)。税金によって納付のタイミングに差が有る事は知っておきましょうね。

サラリーマンの場合は会社が毎月住民税を給料から天引きしていますよね(所得税は確定申告時に支払います)。FXの利益を確定申告をすると、翌年に会社から徴収される住民税の額が増える事になります。

放っておくと会社にFXで利益を出している事がバレるので、会社にバレたく無い方は対策が必要です。

また、所得税と住民税を払えばおしまいという訳では有りません。国民健康保険に加入している方の場合、FXの所得が有ると所得の金額に応じて国民健康保険料の金額が上がります(※)。国民健康保険も税金の一種と考えれば、FXの利益による負担割合は20.315%以上に増える事になりますね。

※:会社勤めの方は会社で社会保険に加入しているでしょうから、国民健康保険料については関係有りません。

FXで利益が出たかろいって素直に喜んでいると、翌年になって税金や健康保険料に悩まされる事になるので、節税についても考えておいた方が良いですよ。

【参考】海外FX業者を使った場合の税率は超過累進税率

上記の通り、FX取引による利益に対しては他の所得と分離して20.315%の税率で税金が課せられます。しかし、これはあくまでも国内のFX業者を使って取引をした場合です。

金融庁に登録をしていない海外のFX業者の場合は租税特別措置法の適用を受けないので、申告分離課税の適用は有りません。

参考:FX取引に関する申告分離課税については、租税特別措置法第41の14で規定されています。但し、対象となる取引は金融商品取引法や商品先物取引法に規定される取引です。これらの法律には日本に住んでいる投資家保護の目的が有り、国内に住んでいる者に商品を販売する業者は金融庁に登録する必要が有ります。従って、無登録でFXを行う海外の業者にはこれらの規定の適用は無いと考えられています。

従って、金融庁に登録をしていない海外FX業者を使って得たFXの利益は、公的年金等以外の雑所得として総合課税の対象となります。

総合課税の下では、他の所得と合算した上で合計金額に対して5%〜45%の超過累進税率が適用されます。要は所得が少ない人は適用税率が低く、所得が多い人は適用税率が高いという事ですね。

具体的には、以下の速算表を用いて税金の計算をする事になります(所得税額=課税所得金額×A—B)。

| 課税所得金額 | 税率(A) | 控除額(B) |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円以上330万円未満 | 10% | 97,500円 |

| 330万円以上695万円未満 | 20% | 427,500円 |

| 695万円以上900万円未満 | 23% | 636,000円 |

| 900万円以上1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円以上4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

例えば、課税所得金額が500万円であれば、所得税は57.25万円(=500万円×20%-42.75万円)ですね。

なお、住民税の税率は総合課税の場合は課税所得に対して一律10%です。

従って、海外FXを使った場合に適用される税率は所得税と住民税の合計で15%〜55%となります。

【参考】法人でFX取引を行って利益が出た場合の税率

法人でFX利益が発生した場合の税率は、本業で法人が出した利益にかかる税率と同じです(※)。これはFXを本業とするFX法人だろうが、他に本業のある通常の法人だろうが変わりません。

※:FX取引による利益・スワップ損益は消費税の不課税取引に該当します。従って消費税については考える必要は基本的にありません。

法人の場合は、個人とは違って所得を10分類に分ける必要はなく、全ての利益を合算して単純に税率をかければOKです。従って、個人だと国内FXにかかる税率と海外FXにかかる税率は違いますが、法人の場合は国内FXも海外FXも同じ税率が使用されます。

参考までに令和6年3月時点の法人税率だけ紹介しておきますね。

| 所得金額 | 令和6年4月1日以降開始事業年度 |

|---|---|

| 年800万円以下の部分 | 15% |

| 年800万円超の部分 | 23.2% |

法人税の他にも事業税・住民税などがかかってくるので、法人にかかる税金を詳しく知りたい方は下記記事を参照して下さい。

過去のFXに関する税制改正〜まとめ表も〜

以下では、冒頭で紹介したFXに関する税制改正の変遷について順を追って見ていきますが、念のために表を再掲しておきますね。

| 税制改正の時期 | 改正の内容 |

|---|---|

| 1998年 | ・外為法の抜本的改正により、日本でFXが解禁される。 ・FX所得は総合課税の対象とされた。 |

| 2005年 | ・金融先物取引法の改正により、FX業者は金融庁への登録が必須に。 ・取引所FX(くりっく365)が登場し、申告分離課税が適用される。 |

| 2009年 | FX業者に対する支払調書制度の適用開始 |

| 2012年 | FXの課税が申告分離課税に一本化 |

| 2014年 | 【直接はFXに関係無し】 国外財産調書の提出開始 |

| 2015年 | 【直接はFXに関係無し】 国外転出時課税の開始 |

| 2016年 | ・金融所得課税の一体化 ・マイナンバー制度の運用開始 【直接はFXに関係無し】 ・財産債務調書の提出開始 |

1998年のFX関連税制改正:FXが日本で解禁!FXによる所得は雑所得(総合課税)

日本でのFXの歴史は浅く、初めて日本にFXが登場したのは、外為法が改正されて個人の為替取引が自由になった1998年です(※)。

※:1990年台前半のアメリカで、個人投資家が取引所を介さずに為替の先物やオプション取引を始めたのがFX取引の始まりと言われています。

初めてFX取引業者を立ち上げたのは、ダイワフテーチャーズ(ひまわり証券)の尾関高氏で、同社の山本久敏(事業開発部長)が「外国為替証拠金取引」という名前を付けて、FX取引の基礎作りに貢献しました。

FXが解禁された当初、FXによる所得は総合課税の雑所得扱いでした。日本の税制上「新参者はとりあえず総合課税の雑所得へ」という感じがあるのでこれは普通の事ですね。

但し、総合課税の雑所得ということは、FXで利益が出れば出るほど税率は上がっていくので、最高税率になると所得税と住民税を合わせて55%も税金が取られてしまいます。

2005年のFX関連税制改正:くりっく365が登場し、申告分離課税の適用開始。

その後、2000年頃になるとインターネットが一般人にも普及し、FX取引の知名度が上がり一気に取引量が増えました。しかし、この頃はまだ金融庁のFXに対する監視が十分出なかったため、多くの悪徳業者がFX業界に入り込んで来たのです。

悪徳業者を駆逐する為に、金融庁が本格的に動き出したのが2005年です。金融先物取引法の改正より、FX業者は金融庁に登録しなければならなくなったので、ほとんどの悪徳業者はFX業界から退場する事になりました。

そして、この年にこれまで店頭FXのみだったFX業界には取引所FX(くりっく365)が参入してきました。

従来のFX取引による所得は総合課税の雑所得扱いだったのですが、取引所FXで発生した所得は申告分離課税の雑所得として一律20%(所得税15%※+住民税5%)の課税がされます。

これにより、FXでぼろ儲けしていたとしても税率がぐんぐん上がるという事が無くなったので、取引所FXは一躍注目を浴びる様になりました。

但し、問題が有ります。それは、同じFXの所得なのに利用する取引方法によって総合課税と申告分離課税が分かれてしまう、という点ですね。これについては後に解消される事になります。

また、この頃はまだ税金面でも規制が緩かったため、脱税をする方が多いという問題がありました。これがFXを取り巻く税制が厳しくなった所以ですね。

2005年〜2010年頃にかけてFX取引で数億円もの利益を得ておきながら無申告だった納税者が摘発され、そこから一気にFX関連税制が整備されていきます。

2009年のFX関連税制改正:支払調書制度の開始

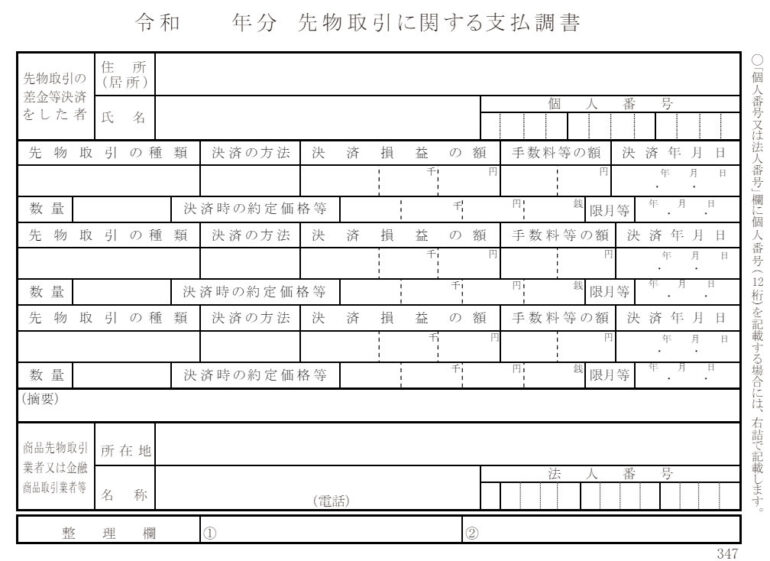

FX取引を取り巻く大きな税制改正の1つが2009年の税制改正です。2009年1月1日以降に行われたFX取引について、国内のFX業者は1年間(1月1日〜12月31日)の取引による損益情報を税務署に支払調書として提出しなければならなくなりました(所得税法第225条第1項第13号)。

この改正前までは、取引所FX取引に関してだけ支払調書の提出義務が有り、店頭FX取引に関しては支払調書の提出義務が有りませんでした。

この違いに目を付けて、「店頭FX取引だと支払調書が提出されないので、確定申告をしなくてもバレないだろうと」考えた方達が脱税に走ったという訳ですね。

そこで、脱税している方を捕捉する為に全てのFX業者に対して支払調書の提出を義務化したのです。どこにいるか分からないFX投資家を探すよりは、取引業者に取引資料を強制的に提出させた方が圧倒的に手間が省けますからね。

支払調書は以下の様な雛形(平成28年以降分)を使い、取引をした方の氏名・住所・マイナンバー・損益情報などが記載されます。

(画像参照元:国税庁)

これにより、国内でFX取引をした方の情報は税務署に筒抜けとなり、脱税をしてもすぐにバレる様になったという訳です。

なお、この年にはFX業者に対する信託保全が義務化され、FX業者が倒産したとしても投資家の預けていたお金が守られる様になっていますよ。

2012年のFX関連税制改正:税制一本化(くりっく365などの取引所取引のメリットが終了!)

FXに関する税制改正の中で、この2012年の改正が最も大きな変化といっても良いでしょう。

上述の様に、従来FXの利益に対する課税方法は以下の2つ分かれていました。

- 店頭FX取引・・・総合課税

- 取引所FX取引・・・申告分離課税

それが、申告分離課税一本にまとめられたのです。

元々、「くりっく365(現在、唯一の取引所FX)」を利用する方の多くは税金のメリットを得る為でした。

申告分離課税が適用されれば、他の所得が多くて適用される税率が高い人でも、税率20%(所得税15%+住民税5%)固定ですからね。しかし、この税制改正により取引所FXの唯一とも言えるメリットが無くなってしまったので、もはや両者の違いはあまり有りません。

また、従来両者の取引損益の通算は認められていませんでした。つまり、店頭取引所FXで黒字になり取引所FXで赤字(逆も同様)になった場合に、お互いの損益を合算する事は出来なかったのです。

しかし、この時の改正により、両者の損益通算が認められ、トータルで損失が発生した時には損失額を3年間にわたって繰り越す事も出来る様になりました。この点については、納税者に優しい改正ですね。

2014年のFX関連税制改正:国外財産調書の登場

これはFX取引とは直接関係はないですが、FXでものすごい儲けた方には関係あるかもという事で念のために。

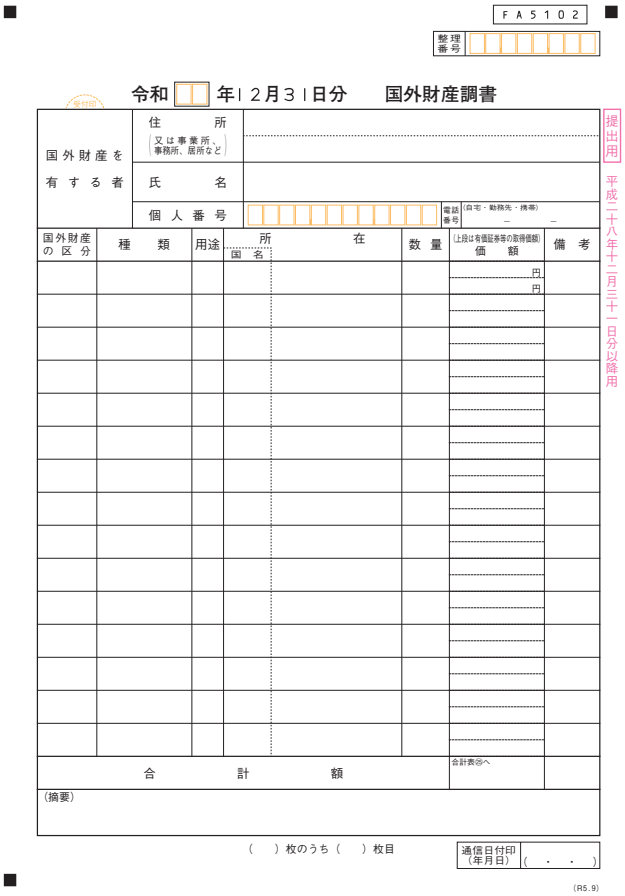

平成26年から、毎年12月31日時点で日本以外の国に5,000万円以上の財産を持っている方を対象に、3月15日までに国外財産の種類や価額などを記載した国外財産調書を提出してもらう、という「国外財産調書の提出制度」が始まりました(参考:No.7456 国外財産調書の提出義務|国税庁)。

ちなみに、国外財産調書は下の様な書類です。

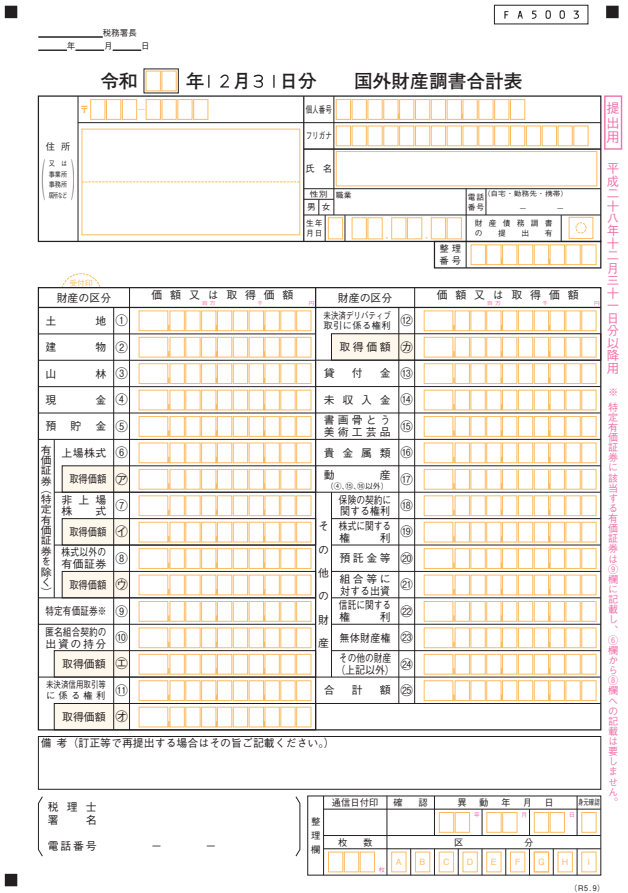

そしてこちらが、各財産の合計額を記載する国外財産調書合計表。

そもそも、なぜ、この様な書類の提出が義務化されたかというと、ズバリ「お金持ちは海外に財産を移したがるから」ですね。お金持ちの中には、「来る相続に備えて海外に財産を移してしまおう」、と考える方が多いです。

「海外で預金口座を作ったり、海外の不動産を持っておけば相続が発生しても相続税がかからない」と思っている方もいるかもしれませんが、それは違います。日本に居住している方は、基本的に世界のどこの財産を相続しようが、日本で相続税を払わないといけません(参照元:No.4102 相続税がかかる場合|国税庁)。

国外財産調書は、そんな税金を逃れようとしている方を捕捉する為の制度といえるでしょう。

ちなみに、提出しなかったからといって罰金が科される訳では無いですが、後に税務調査等により国外財産の申告漏れが発覚した際は過少申告加算税等が5%上乗せされます(国外送金等調書法第6条1項)。

逆に、きちんと国外財産調書を出していれば、国外財産調書に記載のある財産から生じる所得について申告漏れが有った場合に、過少申告加算税等が5%軽減されますよ(国外送金等調書法第6条2項)。

2015年のFX関連税制改正:国外転出時課税の開始

これも国外財産調書同様に、どちらかというとFX取引に関する方全員に関係のある税制改正というよりは、FXでぼろ儲けした方に関係の有る税制改正です。

2015年度(平成27年度)税制改正より、2015年7月1日以降に国外に転出(日本国内に住所や居所が無い状態)した方の内、1億円以上の有価証券や未決済信用取引等、未決済デリバティブ取引などがある方は、国外転出時に対象の資産を全て売ったものとして所得税が課される「国外転出時課税制度」が始まりました。

まだ株等を売っていないのに、売ったものとして税金が課されるという何とも恐ろしい税制度ですね。

また、同時に1億円以上の有価証券等の対象資産を持っている方から、海外に住んでいる親族へ対象資産が贈与されたり相続が発生した場合に、譲渡が有ったものとみなして株等の含み益に対して課税される事になりました。

細かい話はここでは省略しますが、日本の税制は金持ちに対して厳しいといえる一例ですね。

当該制度の詳細を知りたい方は、「国外転出時課税制度|国税庁」を参照して下さい。

2016年のFX関連税制改正:金融所得課税の一体化。マイナンバー制度や財産債務調書制度も開始!

2016年はいくつかトピックが有るので、1つずつ見ていきましょう。

金融所得課税の一体化

2016年といえば、投資関連税制で大きな改正があった年ですね。投資関連税制は、少し勉強した方であれば知っているかもしれないですが非常に複雑です。税理士等の専門家でも、完全に理解している方はあまりいないのでは?と言われるほどです。

この改正が行われる前は、投資する商品によって課税方法が異なることを知らずに結果的に損をしてしまう方が大勢いました。また、ある投資商品で損失を出しても、他の商品での利益と通算する事が出来ないものもあり、何とももったいないケースがよく有ったのです。

そこで投資関連の税制を簡素化し、さらに損益通算の範囲も一気に拡大する改正が行われた、という訳ですね。

ただ・・・FXに関しては残念ながら特に変更は有りませんでした。従って、従来通りFXによる取引損益を株式等の損益と通算する事は出来ません。

とはいえ、FXと株式等あるいは暗号資産(仮想通貨)との損益通算を望む方は非常に多いので、損益通算が出来る様になる日は近いかなと期待されているのが現状ですね。

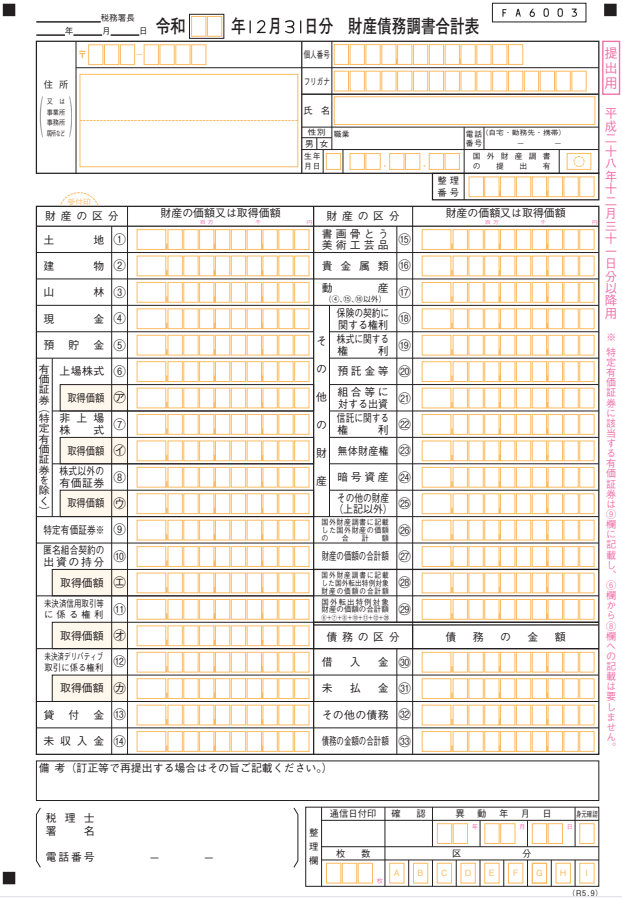

財産債務調書制度

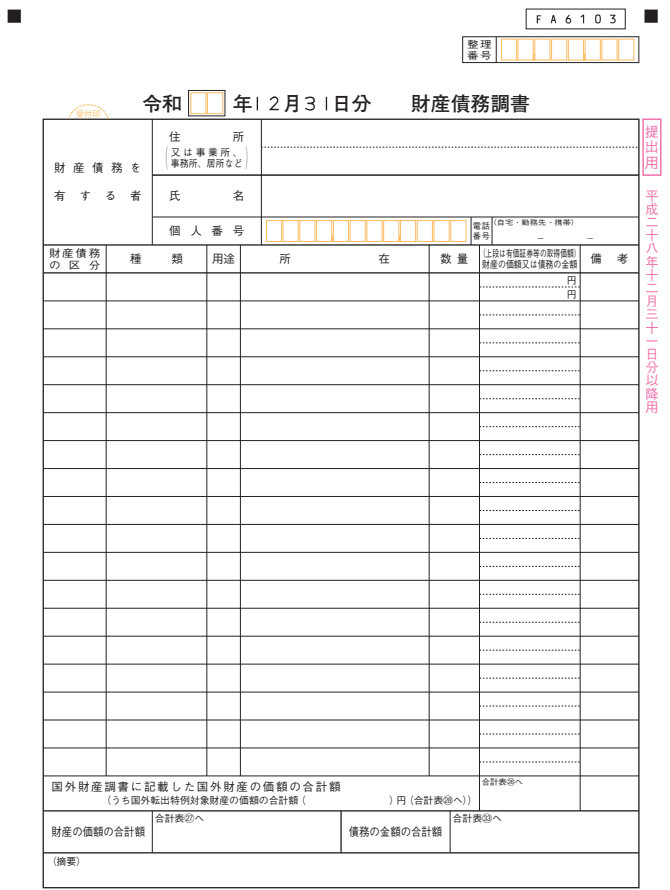

上述した国外財産調書制度などと同様に、FXで一財産築いた方に関係の有りそうな税制改正が、この財産債務調書制度です。提出対象者は次の①または②に該当する人です。

①確定申告をする方のうち、所得合計が2,000万円超で、12月31日時点で合計3億円以上の財産又は合計1億円以上の株や未決済のデリバティブ取引等が有る方は、財産の種類や価額等を記載した財産債務調書を税務署に提出しなければなりません。

②その年の12月31日においてその価額の合計額が10億円以上の財産を有する居住者の方

これもお金持ちの財産を把握して、漏れなく税金を徴収しようとする国の考えが見て取れますね。

ちなみに、財産債務調書は以下の様な書類です。

そしてこちらが財産毎の合計額を記載する、財産債務調書合計表。

(参照元:F4-5 財産債務調書(同合計表)|国税庁)

提出する必要のある調書関連の話は下記記事でまとめられていますので、こちらの記事も参考にどうぞ。

まとめ

FXを取り巻く税制についてその歴史を見て来ましたが、税制は厳しくなる一方ですね。最後にもう一度税制改正の流れを再掲しておきましょう。

| 税制改正の時期 | 改正の内容 |

|---|---|

| 1998年 | ・外為法の抜本的改正により、日本でFXが解禁される。 ・FX所得は総合課税の対象とされた。 |

| 2005年 | ・金融先物取引法の改正により、FX業者は金融庁への登録が必須に。 ・取引所FX(くりっく365)が登場し、申告分離課税が適用される。 |

| 2009年 | FX業者に対する支払調書制度の適用開始 |

| 2012年 | FXの課税が申告分離課税に一本化 |

| 2014年 | 【直接はFXに関係無し】 国外財産調書の提出開始 |

| 2015年 | 【直接はFXに関係無し】 国外転出時課税の開始 |

| 2016年 | ・金融所得課税の一体化 ・マイナンバー制度の運用開始 【直接はFXに関係無し】 ・財産債務調書の提出開始 |

確かに税制は厳しくなる一方ですが、FXで儲かれば儲かるほど申告分離課税のメリットを活かす事が出来ますし、税金を逃れようなんて悪い事を考えなければ厳しい税制も大した事ありません。

今実際に適用されている税制をしっかりと理解して、正しいFXの申告をする様にしましょうね。