「白色申告なら帳簿付けずにどんぶり勘定でも良いんでしょ?」

たしかに、一昔前なら一定の白色申告者は記帳義務が無かったので、この認識でも良かったかもしれません。しかし、税制改正により平成26年(2014年)1月以降は、白色申告・青色申告に関係なく、また所得の多寡に関わらず記帳義務・帳簿保存義務が課せられています。

そこで今回の記事では

- 白色申告で作成すべき帳簿の種類

- 白色申告者の帳簿や書類の保存期間

- 白色申告者が帳簿を付ける時のポイント

などをまとめていきたいと思います。

白色申告の帳簿・書類の保存期間

まず、白色申告の場合の帳簿・書類の保存期間を見ておきましょう。

| 保存が必要なもの | 保存期間 | |

|---|---|---|

| 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 |

| 業務に関して作成した上記以外の帳簿(任意帳簿) | 5年 | |

| 書類 | 決算に関して作成した棚卸表その他の書類 | 5年 |

| 業務に関して作成し、又は受領した請求書、納品書、送り状、領収書などの書類 | 5年 |

法定帳簿は7年で、それ以外は5年と覚えておけばOKです。

たまに白色申告なら領収書とか保存してなくても良いんでしょ?という人がいますが、白色申告でも領収書等の書類もちゃんと5年は保存しておかないとダメなので注意しましょう。

では、白色申告者が作成すべき帳簿・保存すべき帳簿とはなんでしょうか?

「法定帳簿(収入金額や必要経費を記載した帳簿)」

「任意帳簿(業務に関して作成した法定帳簿以外の帳簿)」

とだけ書かれてもイマイチピンと来ませんよね。

白色申告者が最低限作成すべき法定帳簿とは?

結論を書きますと、白色申告者が作成すべき法定帳簿とは「収入金額や必要経費を記載した帳簿」の事です。

ちょっと何言ってるか分からないかもしれませんが、ようは「収入金額や必要経費さえ分かればどんな書式でも構わない!」という事です。

従って、青色申告者のように「仕訳帳・総勘定元帳・現金出納帳」といったような「○○出納帳」を作って下さいーみたいな文言は、国税庁のHPを見ても一切出てこないです。

とにかく「所得(収入ー費用)」が算出できれば、なんでもいいよって事ですね。

任意帳簿は作成しなくてOKだが、現預金出納帳あたりはあると良し。

では、白色申告の「任意帳簿」は作成した方が良いのでしょうか?

任意帳簿とは国税庁の説明では「業務に関して作成した法定帳簿以外の帳簿」のことを指します。たとえば現金出納帳とか売掛帳とか買掛帳のことですね。

この点、「任意」ですから、わざわざ作成する必要はありません。

ただ、法定帳簿だけではパッと残高や損益を把握しにくい項目は、任意帳簿を作っておいても良いかもしれませんね。仮に税務調査が入った時に、「案外、この事業主しっかりしているな」という印象も与えることが出来ますしね。

強制ではありませんが、「現金出納帳」「預金出納帳」あたりは作っておくと良いかもしれません。

帳簿や書類自体の提出義務はなし!ただし作成・保存義務を守らないと推計課税の可能性が高まるので要注意!

法定帳簿や任意帳簿は、作成・保存義務はあるものの提出義務はありません。領収書などの書類も保存義務はありますが、提出義務はありません。

白色申告者が確定申告時に提出するのは「収支内訳書」と「確定申告書」ですよ。

こう言うと

「帳簿や書類を提出しないなら作成も保存もしなくて良いのでは・・・?」

と考える人が一定数出てきますが、それはオススメしません。

なぜなら、「推計課税」の対象になる可能性が高まるからです。

推計課税とは、税務署が「あなたの事業だと、これくらいの利益はあると思うからこれくらいの税金は納付してね」と勝手に決定することです。

推計課税によって本来払うべき税金より多めに納付しなければならない・・・なんてことになると大変です。

「いやいや、うちはそんなに利益出ていませんよ!」と言っても、帳簿や領収書等の書類を一切無いのであれば利益が出ていないことを証明することが出来ません。逆に帳簿類等がしっかり作成・保存されていれば税務署に主張することも可能になります。

税務署から不利な取扱を受けないためにも帳簿類の保存は必須です!

【事例あり】白色申告者の法定帳簿の付け方・書き方~ポイントは収支内訳書に転記しやすいように記帳すること!

前置きが長くなりましたが、実際の法定帳簿の付け方・書き方を見ていきます。

法定帳簿を作成するときは

・金額

・相手先

・内容(摘要)

が分かるように記帳すればOKですよ。

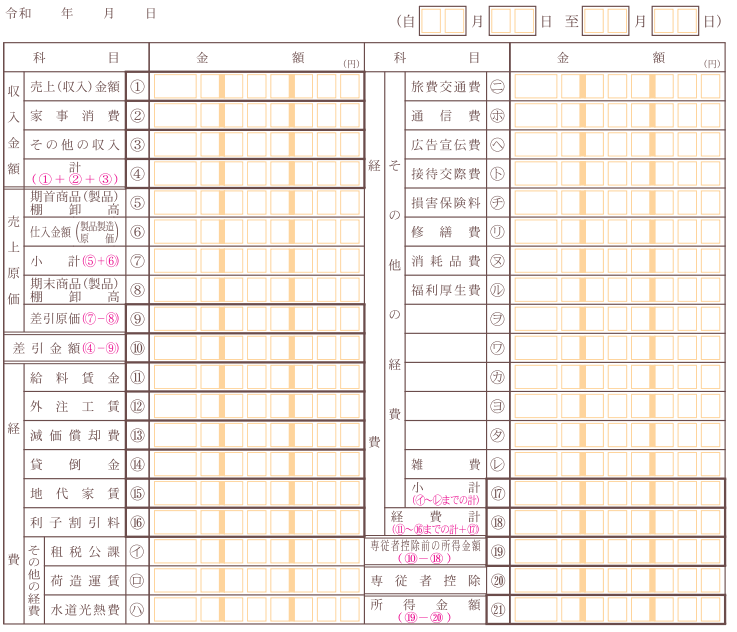

その上でもう一つポイントを挙げるとすると、確定申告時に提出が必要となる「収支内訳書の記載項目と一致するように記帳していく」ことを心がけましょう!

こちらは収支内訳書の雛形ですが、売上にしても「通常売上」「家事消費」「その他の収入」に分かれていますし、経費も「給料賃金・外注工賃・減価償却費・租税公課・荷造運賃~~~」などに分かれていますね。

帳簿の作成が完了したら、収支内訳書に転記するだけでOK!という状態にしておけるかどうかがポイントです。

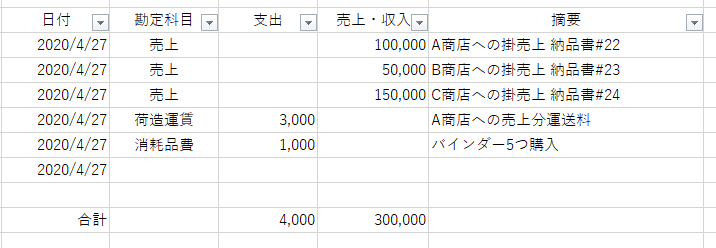

EXCELを触れる人なら以下のような感じでまとめておくと良いでしょう。

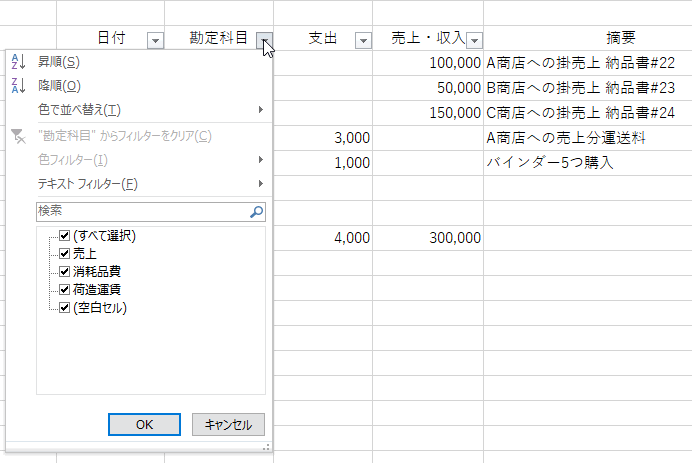

勘定科目列のところに適切な勘定科目を入れて記録しておけば、以下のようにフィルタ機能を使うことで各勘定科目の1年分の金額をサクッと集計できます。

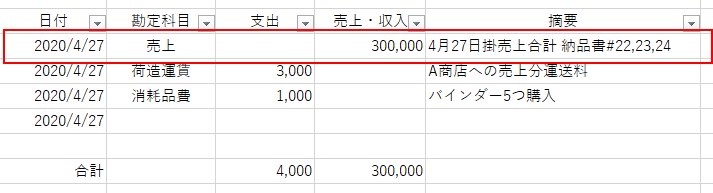

ちなみに、上記EXCELの「2020/4/27」の掛売上3つは、以下のように「納品書ナンバー」等を振っておくことで1日分をまとめて計上可能です。これは納品書#があることで取引を後から追えるからですね。

このように、白色申告者には、簡易な記帳が認められていますよ。売上関連の簡易な記帳方法を紹介しておくと以下のような感じになります。

取引の年月日、売上先その他の相手方及び金額並びに日々の売上の合計金額を記載する。ただし、次に掲げるところによることができる。

(1) 少額な現金売上については、日々の合計金額のみを一括記載する。

(2) 小売その他これに類するものを行う者の現金売上については、日々の合計金額のみを一括記載する。

(3) 保存している納品書控、請求書控等によりその内容を確認できる取引については、日々の合計金額のみを一括記載する。

(4) 掛売上の取引で保存している納品書控、請求書控等によりその内容を確認できるものについては、日々の記載を省略し、現実に代金を受け取つた時に現金売上として記載する。この場合には、年末における売掛金の残高を記載するものとする。

(5) いわゆる時貸については、日々の記載を省略し、現実に代金を受け取つた時に現金売上として記載する。この場合には、年末における時貸の残高を記載するものとする。

(6) 棚卸資産の家事消費等については、年末において、消費等をしたものの種類別に、その合計金額を見積もり、当該合計金額のみを一括記載する。

ようは1日分を一気に計上しても良いよーって事ですね。

その他、「雑収入項目」「仕入項目」「経費項目」に関しても、簡易な記帳方法が認められているので詳細は「個人で事業を行っている方の記帳・帳簿等の保存について|国税庁」を確認して下さい。

手書きの場合は国税庁の雛形を参考にするのが良いかも?

手書きの場合は、エクセルと違ってフィルタ機能が無いので、各勘定科目の合計金額がパッと分かるようにするために少し工夫が必要です。

この点、国税庁の「帳簿の記帳のしかたー事業所得者用ー」というパンフレットでは、以下のような雛形が提案されており、なかなか分かりやすいです(EXCELの人も下記の雛形を真似て作成していってもいいかもですね)。

お小遣い帳のような感じで、取引ごとに該当の収入項目・経費項目のところに金額を入れていって後で簡単に集計できる感じですね。

終わりに~白色申告にメリットはほぼない。青色申告への変更を考えよう

白色申告でも帳簿の作成義務・保存義務が法定化されたことに伴い、白色申告を選択する合理的な理由はほぼ無くなりました。

たしかに、1日分の取引をまとめて記帳して良いなどの簡易な記帳方法は認められていますが、それも会計ソフトを導入するのであれば特段のメリットにはなりません。

最近は会計ソフトの進化も凄いですから、青色申告へ切り替えて青色申告特別控除額という特典を受けるほうが金額的にも時間的にもメリットがあるのではないかと思います。