専従者控除は白色申告の人にだけ認められた制度で、本来必要経費にすることが出来ない家族への給与を必要経費とみなすことが出来るようになる制度のことです。

「専従者控除を使うとどれくらい節税になるのか?」

「専従者控除を使うには複雑な要件を満たさないとダメなの?」

「青色申告の専従者給与とは何が違うの?」

などの疑問を持っている人が多いと思うので、今回の記事では青色申告の専従者給与とも比較しながら、「白色申告の専従者控除」の詳細について見ていきますよ。

正直言うと、専従者控除は上限額が決まっているので、”節税”という観点から言えば青色申告の専従者給与に劣ります。

それでも、利用しないよりは利用した方が間違いなくお得な制度ではありますので、この記事で内容をしっかりと把握してしまいましょう!

「青色申告の専従者給与」と「白色申告の専従者控除」を比較

白色申告の専従者控除の要件を見る前に、まずは青色申告の専従者給与との比較を行います。

まずは両者の違い。

青色申告の専従者給与を詳しく知りたい方は下記記事も合わせてどうぞ。

専従者給与と専従者控除で異なる部分

| 項目 | 青色申告の専従者給与 | 白色申告の専従者控除 |

|---|---|---|

| 申告種類 | 青色 | 白色 |

| 事前届出の必要性 | 必要 | 不要 |

| 給与支払いの必要性 | 原則必要 | 不要 |

| 支給金額の妥当性 | 必要 | 不要 |

| 上限額 | 上限なし。ただし、労務の対価として正当であることが求められる。 | 配偶者・・・最大86万円 配偶者以外の親族・・・最大50万 |

| 税務上の取扱 | 必要経費 | 必要経費とみなされるもの(控除項目) |

| 仕訳処理 | 専従者給与として処理 | 支給した場合は「事業主貸」で処理 |

専従者給与の方は上限額が決まっていない代わりに、事前の届出が求められますし、給与の支払はもちろんのこと、その支給金額の妥当性まで見られます。要件は厳しめ。

専従者控除の場合は上限額が決まっている代わりに、事前の届出は必要ないですし、給与を支払わなくても控除項目として利用可能(もちろん払っても構いません)。要件的にはゆるいですね。

なお、税務上、専従者給与は「必要経費」ですが、専従者控除は「必要経費とみなされるもの」に該当します。専従者控除は、若干あやふやなんですね。イメージ的には、経費なくて特例で認められた控除項目の方が分かりやすいと思います。

それゆえ、仕訳も両者で異なります。

専従者給与は経費なので「専従者給与」という勘定科目を使って通常の給料賃金のように処理すれば問題ないです。

一方、専従者控除は厳密には経費ではなく所得控除項目です。従って、「家族への支払=自分への給与」と同義と考えて事業主貸で処理すればOKだと思います。控除項目として利用するだけで実際に払わないのなら特段仕訳は必要ありません。

専従者給与と専従者控除の共通点

共通点としては以下のようなものがありますよ。

- 本来経費にならない家族への給与を「必要経費」または「必要経費とみなす」ものとして処理可能

- 所得税/住民税/国民健康保険/事業税の控除項目となる(節税になる)

- 専従者給与(控除)の対象となった親族は「配偶者控除(配偶者特別控除含)・扶養控除」の対象にならない

- 専従者側からすると、事業主側で必要経費となった部分は給与収入となる

- 確定申告時に必要事項を記載する必要がある

白色申告の専従者控除を受けるための条件

専従者控除を受けるためには以下の2つの要件を満たす必要があります(参考:青色事業専従者給与と事業専従者控除|国税庁)。

- ①家族従業員が事業専従者の要件を満たすこと

- ②確定申告時に専従者控除を受ける旨や金額など必要事項を記載すること

それぞれ詳しく見てみましょう。

事業専従者の要件とは

事業専従者と認められるかどうかの要件は「青色申告の専従者給与」の場合と同じで、以下の3つの要件を満たす必要があります。

- ①白色申告者と生計を一にする配偶者その他の親族であること。

- ②その年の12月31日現在で年齢が15歳以上であること。

- ③その年を通じて6月を超える期間、その白色申告者の営む事業に専ら従事していること。

ようは、15歳以上の生計同一の親族が年間を通して6月を超えて事業主の業務に従事していれば、専従者控除の利用が認められるということです!

なお、③の6月超の要件は、青色の専従者給与の場合であれば、年の途中で開廃業したり、年の途中で専従者として働き始めたら従事可能期間の1/2働いていればOKという特例措置があるのですが、白色の専従者控除の場合は、そのような特例がないので要注意。必ず6月を超えて従事する必要がありますよ。

事業専従者の要件に関しては、下記記事でさらに詳しく解説していますので、詳細を知りたい方はそちらも確認してください。

確定申告時に記載すべき事項とは~書き方付きで解説~

事前に届出が無いと認められない「青色申告の専従者給与」と違って、白色申告の「専従者控除」は事前届出は必要ありません。

確定申告時にその旨及び金額を記載するだけでOK。

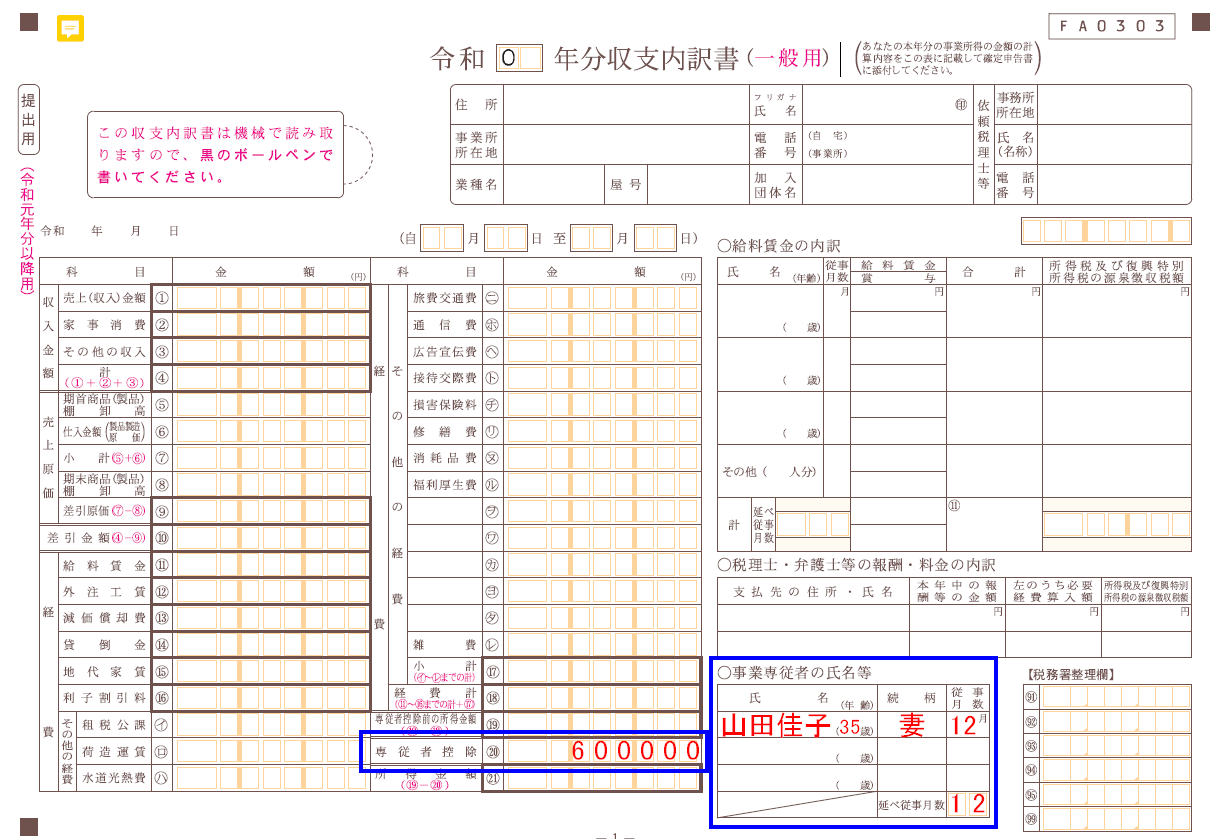

具体的にはまず、収支内訳書の下画像で青枠で囲った部分に専従者控除の情報を書きます。

なお、述べ従事月数とは、事業専従者ごとの従事月数の合計のことです。

事業専従者が複数ある場合は、それぞれの月数を合計した数字を書いてくださいね。

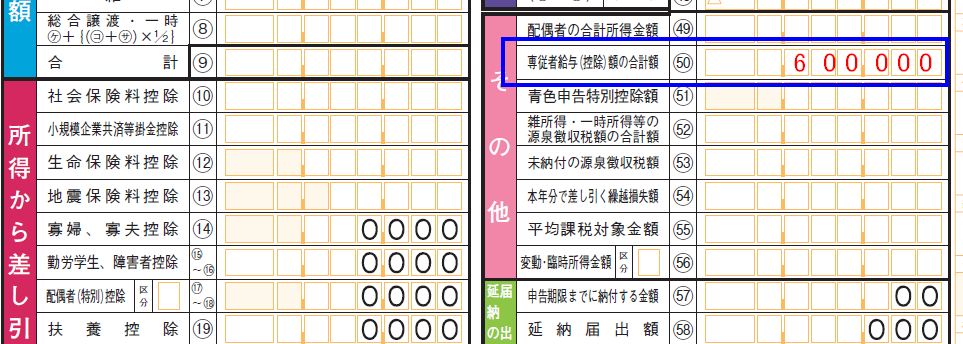

その上で、確定申告書Bの第1表と第2表にも専従者控除の情報を書きます。

こちらが確定申告書の第1表の該当部分。㊿番に専従者控除の金額を書きます。

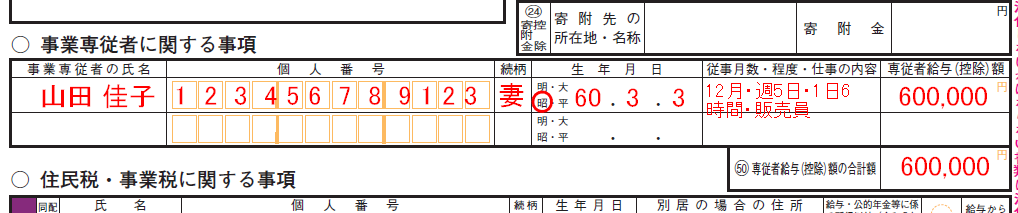

そして、こちらが確定申告書第2表の該当部分。第2表の中ほどあたりにありますよ。

ここに専従者控除を適用した家族従業員の情報をそれぞれ記載していきます。

確定申告時にやることはこれだけです。簡単ですね。

専従者控除の金額の計算式と上限

専従者控除の利用条件が分かったところで、実際いくら控除できるのか?を見ていきましょう。

計算式が用意されておらず上限額も定められていない「青色申告の専従者給与」とは異なり、白色申告の「専従者控除」は適用できる金額の計算式が用意されており、上限額も決まっています。

具体的には、以下の(イ)または(ロ)の金額の小さい方が、専従者一人あたりに利用できる「専従者控除」の金額となりますよ。

- (イ)配偶者は86万円、その他の親族は50万円

- (ロ)専従者控除を控除する前の事業所得等の金額÷(事業専従者の数+1)

(イ)または(ロ)の小さい方が専従者控除の金額になるということはつまり、専従者控除の上限額は「配偶者の場合で86万円、配偶者以外のその他の親族の場合で50万円」と同義です。

また、専従者控除を控除する前の所得金額が赤字だと、専従者控除の利用は認められません。

(ロ)の計算式が少し分かりにくいと思うので、いくつか事例を見てみましょう。

【ケース①:事業所得の金額300万円、事業専従者は配偶者1人のみ】

(イ)86万円

(ロ)300万円÷(1+1)=150万円

(イ)<(ロ)⇒(イ)の86万円が配偶者の専従者控除の金額。

【ケース②:事業所得の金額130万円、事業専従者は配偶者1人のみ】

(イ)86万円

(ロ)130万円÷(1+1)=65万円

(イ)>(ロ)⇒(ロ)の65万円が配偶者の専従者控除の金額。

【ケース③:事業所得の金額200万円、事業専従者は配偶者1人+娘1人の合計2人】

【配偶者分の専従者控除】

(イ)86万円

(ロ)200万円÷(2+1)=66.6万円

(イ)>(ロ)⇒(ロ)の66.6万円が配偶者の専従者控除の金額。

【娘分の専従者控除】

(イ)50万円

(ロ)200万円÷(2+1)=66.6万円

(イ)<(ロ)⇒(ロ)の50万円が娘の専従者控除の金額。

———————————————-

計算式で見ると簡単ですね。

ちなみに、計算式をよく見ると分かりますが、専従者控除の金額は事業主本人の所得を超えることにならないように計算式が組まれていますよ。

専従者控除を受ける側は給与収入になることを知っておこう

専従者控除は、給与として払おうが払わまいが、事業主側で専従者控除として利用した金額が、専従者にとっての給与収入とみなされます(参考:所得税法57条4項)。

給料を払ってないのに、専従者側では給与収入になるのは不思議な感じかもしれませんが、事業主側で控除項目として利用している以上は仕方のないことです。

専従者控除の利用可能額は最大でも86万円ですから通常税金は発生しませんが、専従者がパート等をして別の収入があるなら課税対象になる可能性があります。

住民税の免税ラインは100万円、所得税の免税ラインは103万円です。

少しパートするだけでも超えてしまう金額なので、専従者控除を利用する場合にはこの辺りも注意しておきましょう。

専従者控除対象者は配偶者控除や扶養控除の対象外

また、専従者控除を受けている親族を配偶者控除や扶養控除の対象とすることは出来ません。

専従者控除として利用する金額が10万円など少額な場合には、素直に配偶者控除や扶養控除を受けていた方が税金的にお得になる可能性もあるので、しっかりシミュレーションしてから利用するようにしてくださいね。

専従者控除はどれくらい節税になるか?事例で紹介!

では、専従者控除を使うことでどれくらい節税になるのか?

以下の前提条件のもとで試算してみます。

- 専従者控除利用前の所得金額 400万円

- 事業専従者は配偶者

- 専従者控除の金額は86万円

- 所得控除項目は基礎控除/配偶者控除のみと仮定

【ケース①:事業主本人だけで所得400万円を手にする場合】

| 項目 | 旦那の税金 | 妻の税金 | 世帯合計 |

|---|---|---|---|

| 所得税 | 216,500 | 0 | 216,500 |

| 住民税 | 319,000 | 0 | 319,000 |

| 国民健康保険 | 367,000 | 0 | 367,000 |

| 個人事業税 | 55,000 | 0 | 55,000 |

| 合計 | 957,500 | 0 | 957,500 |

【ケース②:86万円の専従者控除を利用。事業主の所得は314万円】

| 項目 | 旦那の税金 | 妻の税金 | 世帯合計 | ケース①との差額 |

|---|---|---|---|---|

| 所得税 | 168,500 | 0 | 168,500 | 48,000 |

| 住民税 | 271,000 | 0 | 271,000 | 48,000 |

| 国民健康保険 | 281,000 | 0 | 281,000 | 86,000 |

| 個人事業税 | 12,000 | 0 | 12,000 | 43,000 |

| 合計 | 732,500 | 0 | 732,500 | 225,000 |

このように86万円という限られた枠であっても、上記事例の場合では約22.5万円の節税になります。

ただ、世帯の手取り収入で言えば、事業専従者ではなく外で仕事をした方が多くなるので、家計に余裕が無いのであれば家族は外で働いた方が良いですよ。

最後

ここまで白色申告の専従者控除について見てきました。

この記事だけを見ると、専従者控除は結構お得に見えますね。ただ、やっぱり利便性とか節税という面から見ると青色申告の専従者給与には敵いません。

平成26年改正により、白色申告者でも記帳の義務・帳簿の保存義務が生じました(参考:白色申告で必要な帳簿とは?帳簿の付け方と保存義務までまとめて分かる!)。その結果、白色申告の手間も青色申告と変わらないくらいのレベルになっていると言えます。

にも関わらず白色申告に税制上のメリットはほとんどありません。

いまや会計ソフトを使えば、比較的簡単に青色申告が出来る時代です。コレを機会に青色申告への変更も考えてみてはいかがでしょうか。