意外に知られていませんが、原則、生計が同一の配偶者や親族に対する給与は必要経費にすることが出来ません(参考:所得税法56条)。

しかし、実際家族で経営をしている個人事業主は山ほどいます。

画一的に家族への給与は経費算入NGです!としてしまうのは、あまりにも厳しすぎます。

そこで、青色申告をしている個人事業主には特別に、同一生計親族に対する給与であっても必要経費に算入する特例を用意してあげましょう!ということで用意されたのが「専従者給与(青色事業専従者給与の特例)」です(注)。

当然、特例ですから専従者給与が経費として認められるためには、満たすべき4つの条件が存在します。

要件的には結構厳しめです。先ほども書きましたが、家族へ支払う給与を無条件で経費に出来てしまうと、脱税レベルの節税が横行してしまいますからね。

ただ、要件を守って適正に支給をしていれば問題になることはありません!

うまく使えば節税にもなりますので、ぜひ本文で4要件の詳細を確認して下さい。

青色事業専従者給与が必要経費と認められるための条件4つ

当然、特例ですから専従者給与が経費として認められるためには、満たすべき条件が存在します。

その条件は以下の4つ。

- ①:青色事業専従者に支払われた給与であること

- ②:「青色事業専従者給与に関する届出書」を期限までに提出すること

- ③:②の届出書に記載の範囲内の金額が支給されていること

- ④:そもそも支給された金額が労務の対価として正当であること

条件①:青色事業専従者とは?条件を知っておこう!

専従者給与が経費として認められるためには、手伝ってくれる家族が以下の全ての条件に該当する「青色事業専従者」でなければなりません。

- ①青色申告者と生計を一にする配偶者その他の親族であること。

- ②その年の12月31日現在で年齢が15歳以上であること。

- ③その年を通じて6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること。

15歳以上の生計同一親族が1年のうち6月を超える期間働いてくれたら「青色事業専従者」として認められます。

事業専従者の詳細は下記記事もチェックしてみて下さい。

条件②:「青色事業専従者給与に関する届出書」を期限までに提出すること!届出が遅れると必要経費に算入できる金額が少なくなる

「青色事業専従者給与に関する届出・変更届出書」を”専従者給与を必要経費に算入しようとする年の3月15日”までに提出する必要があります。(たとえば、令和3年1月分の給与から必要経費に入れたいのであれば、令和3年3月15日(前年分の所得税の確定申告期限日)までに提出する必要がありますよ。)

では、原則の必要経費に算入しようとする年の3月15日までに提出できなかったらどうなるのか?

と言うと、提出が遅れた分だけ必要経費に算入できる金額が少なくなると考えておけば良いでしょう。

たとえば提出が3月16日に遅れたら、1月の頭から働いている専従者への給与の必要経費算入が認められるのは1月16日以降の労働分からというイメージ(あくまでもイメージですが)。

条件③:届出書に記載した範囲内の金額で給料や賞与が支給されていること

届出書には以下のように、その青色事業専従者に支給する給料や賞与の金額を記載する欄があります。

専従者給与・賞与が必要経費として認められるためには「届出書に記載した範囲内の金額」であることが求められます。

ポイントは、届出書を出したからと言って必ず記載した金額通りに支払う必要はないということ。

あくまでも家族従事者ですから、今月は多めに働くが来月は多めに働く!といった場合でもあるでしょう。あるいは業績が低迷しているから家族への給与は凍結すると言った場合もあるでしょう。

なので、この欄に記載する金額は支給する可能性のある給与のうち最大の金額を書いておくと良いでしょう。

もちろん、その金額に妥当性が無いとダメですが、届出書を提出している限り、専従者給与の金額に関しては減額したり無支給にすること自体は問題ありません。

増額する場合には後述するように変更届出を再度提出する必要がありますので、その手間を考えると最初から少し多めに記載しておくのが良いでしょう。

専従者給与を変更する時の手続!期中でも変更は可能

専従書給与を変更する場合、当初の届出書に記載された金額の範囲内で変更する場合は、特段の手続は必要ありません。

提出する必要があるのは、届出書に記載した金額以上に給与を支給することとなった場合ですね。(変更用紙は届出した時の用紙と同じです)。

増額する場合の提出期限は、「遅滞なく」と書かれており、明確な提出期限は定められていませんが、初めて増額した給与を支給する日までには提出しておくのが無難でしょう(参考:所得税法施行規則36条の4の2項)。

条件④:支給された金額が労務の対価として正当とは?金額の上限は特になし。

支給した給与が「労務の対価として正当か否か」は、以下の3つの基準を総合的に勘案して判断されます。

- (1) 専従者の労務に従事した期間、労務の性質及びその程度

- (2) あなたの事業に従事する他の使用人の給与及び同種同規模の事業に従事する者 の給与の状況

- (3) 事業の種類・規模及び収益の状況

「支給額が労務の対価として正当」であればいくらであっても問題なく、上限も特に決められていません。

ただ、上記3つの基準から判断して変な金額だと認められません。

あくまでも(1)~(3)の基準から考えて妥当性のある金額か否かで決定して下さい。

「他人に同じ仕事をさせるとして同額を他人に支給できるか否か?」

で考えると良いでしょう。

ちなみに、令和2年3月に発表された最新の申告所得税標本調査結果によると、青色事業専従者給与の平均額は約210万円となっていますよ(参考:平成30年分申告所得税標本調査全体版P29|国税庁。

専従者給与を支給するとどれくらい節税になる?事例で解説!

ではここで、専従者給与を控除する前の所得が500万円の事業主が、配偶者である妻に200万円の専従者給与を支払ったらどの程度節税になるのか見てみましょう。

なお、計算を簡略化するために所得控除は基礎控除、配偶者控除のみしかないという前提で計算していきますよ。

【ケース①:事業主本人だけで所得500万円を手にする場合】

| 項目 | 旦那の税金 | 妻の税金 | 世帯合計 |

|---|---|---|---|

| 所得税 | 400,500 | 0 | 400,500 |

| 住民税 | 424,000 | 0 | 424,000 |

| 国民健康保険 | 467,000 | 0 | 467,000 |

| 個人事業税 | 137,500 | 0 | 137,500 |

| 合計 | 1,429,000 | 0 | 1,429,000 |

【ケース②:事業主所得300万円、配偶者200万円の給与収入の場合】

| 項目 | 旦那の税金 | 妻の税金 | 世帯合計 | ケース①との差額 |

|---|---|---|---|---|

| 所得税 | 154,500 | 42,000 | 196,500 | 204,000 |

| 住民税 | 257,000 | 89,000 | 346,000 | 78,000 |

| 国民健康保険 | 267,000 | 99,000 | 366,000 | 101,000 |

| 個人事業税 | 37,500 | 0 | 37,500 | 100,000 |

| 合計 | 716,000 | 230,000 | 946,000 | 483,000 |

このように、配偶者に200万円の専従者給与を支給するだけで、国民健康保険を含めた税負担額は383,000円もの節税になります。

もちろん、今回の事例は所得控除を「基礎控除・配偶者控除」のみに限定しているため、本来の節税額はもうちょっと少なくなるのですが、それでも結構なインパクトですね。

配偶者が完全なる専業主婦なのであれば、働いて見るように打診するのはありです。

ただ、世帯の手取収入を増やしたいのであれば、専従者として働くよりも外でパートなり正社員で働いた方が多くなるので、そこは要検討ですよ!

【注意】専従者給与の支払を受けると配偶者控除・扶養控除を受けられなくなる!

専従者給与を受ける配偶者および親族は、所得税の配偶者控除(配偶者特別控除含)・扶養控除の対象外になります。

事業主の所得や配偶者の年齢・所得等によっても控除の金額は変わってきますが、一般的には配偶者控除・扶養控除ともに38万円(所得税の場合)であることが多いと思うので、専従者給与を払うのであれば最低でも年間38万円を超える給料は支給するようにしましょう。

38万円未満の給与しか支給しないのであれば、配偶者や親族が専従者給与を受け取るよりも事業主本人が配偶者控除を使ったほうが税金的には安くなる可能性が高いですからね(注)。

なお、専従者給与を受けた者の収入は「給与収入」として課税の対象となりますよ。

給与収入だけの人の年収ベースでの免税ラインは、所得税が103万円、住民税が100万円(*)です。

従って、この金額を専従者給与の一つのベースとするのも良いかもしれません。

その他青色事業専従者給与に関する細かな話

その他、青色事業専従者給与周りの細かい情報もまとめておきますね。

未払いの専従者給与は必要経費に算入できないのが原則

冒頭にも書いたように、経費として認められる専従者給与は「実際に支払われたもの」に限ります。

従って、原則として未払いの専従者給与は必要経費に算入できません。

しかしながら、事業主の資金繰りの都合で支払いが1月遅れるなど比較的短期かつ常識的にも問題ない遅れであれば算入しても問題無いでしょう。

年の途中で結婚して専従者では無くなった。結婚相手の控除対象配偶者になれますか?

通常、専従者給与を受け取っている人は配偶者控除や扶養控除の対象になりません。

しかし、結婚等をして別生計になったのであれば別です。事例を見てみましょう。

Aは1月~8月までは父親Bのもとで専従者給与を受け取っていましたが、Cとの結婚に伴い仕事もやめてBとは別生計になりました(Cと同一生計になった)。

この時、

①:父親Bは1月~8月の娘Aへの給与を専従者給与として経費にすることが出来るでしょうか?

また

②:CはAを控除対象配偶者とすることが出来るでしょうか?

結論を書くと、父親Bは娘Aの給与を専従者給与として必要経費とすることが出来ます。

また、CはAの所得金額が年間38万円以下である限り、Aを控除対象配偶者として配偶者控除を受けることが可能です(参考根拠:所得税法基本通達2-48)。

ちなみに、仮にCが給与所得者で社会保険(健康保険・厚生年金)に加入しているなら、Aはもちろん社会保険上の「扶養親族」にも該当しますよ。所得税の扶養と社会保険の扶養をごちゃまぜにしないようにしましょうね。

参考:被扶養者とは? | 健康保険ガイド | 全国健康保険協会

専従者給与を受けるものが副業したらどうなる?外でのパートとの兼業は認められるのか?

現に事業専従者として給与を受けるものが、外で副業でパートタイマーとして働いたとしても、以下のような場合には兼業が認められ、その事業専従者に支払った給与は必要経費に算入可能です(参考:所得税法施行令165条2項)。

・事業専従者として働くことを妨げられない程度のパートタイムである場合

基本的には外で働く時間が基準となりますが、何時間までならOKなどの具体的な判断基準はありません。

常識に照らし合わせて判断する必要がありますが、事業専従者だからといって一律に別の仕事をしてはいけない!というわけではないことは知っておきましょう。

専従者給与は国民健康保険料にも反映される!

事業主が支払った専従者給与は国民健康保険料の計算上も控除項目として扱われます。

ちなみに、専従者給与を支払えば基本的に国民健康保険の節税にはなります。

なぜなら、専従者給与を受け取った親族の課税対象を計算する時に「給与所得控除」や「基礎控除」が使えるからです。

国民健康保険は、所得税とは異なり基礎控除以外の控除項目が基本的に無いため、世帯の中で所得がある人間が増えたほうが節税になるのです。

専従者給与も源泉徴収の対象になる!

基本的に専従者給与であろうが普通の使用人(他人)に対する給料であろうがやることは同じです。忘れずに源泉徴収をするようにしましょう。

なお、「給与所得者の扶養控除等申告書」を事業専従者が提出している場合には、月額給与が88,000円未満であれば源泉徴収の必要はありません。

源泉徴収した所得税は、原則として毎月翌10日までに納付しなければならないので、手続きが面倒なのであれば給与を月額88,000円以内に抑えるのも一つの手です。

専従者給与も年末調整の対象!

これは先ほどの話と同じです。普通の使用人と専従者給与で変わることは無く、給与を支払った事実があれば仮に税金が発生していなくても年末調整の対象になります。

下記記事で解説している「年末調整の対象にならない人」に該当しない限り、事業専従者の分も年末調整しなければならないと覚えておきましょう。

参考:年末調整の対象になる人・ならない人【記事未了】

その上で給与を受け取っている専従者は、他に申告すべき所得等がない限り確定申告をする必要はありませんよ。年末調整で終了です。

もちろん、事業主は確定申告をする必要がありますけどね!

専従者給与の会計仕訳の方法と確定申告時の書き方

専従者給与の仕訳は、通常の使用人の給料と勘定科目が違うだけで基本的には同じです。

通常の使用人の給与は以下のように仕訳しますよね。

| 日付 | 借方 | 貸方 | 適用 |

|---|---|---|---|

| ××× | 給料賃金 ×× | 現預金 ×× | ○月分給与 |

専従者給与は以下のように仕訳します。

| 日付 | 借方 | 貸方 | 適用 |

|---|---|---|---|

| ××× | 専従者給与 ×× | 現預金 ×× | ○月分給与(誰々分) |

基本的には勘定科目名が変わるだけです。

所得税預り金・住民税預り金・社会保険料その他の控除項目がある場合も、「給料賃金」のところが「専従者給与」に変わるだけです。

給与計算の方法及び仕訳方法は下記記事を参照して下さい。

参考:給与計算の方法【記事未了】

他に違う点があるとすると、損益計算書上の表示位置でしょうか。

通常、給料賃金は経費のところに表示されますが、専従者給与は引当金繰入額等として別建てで表示されます。

なお、専従者給与は

- 青色申告決算書の1ページ目・2ページ目

- 確定申告書の第1表と第2表

にそれぞれ記載する必要があります。合計4箇所ですね。

一応、記載例を見ておきます。

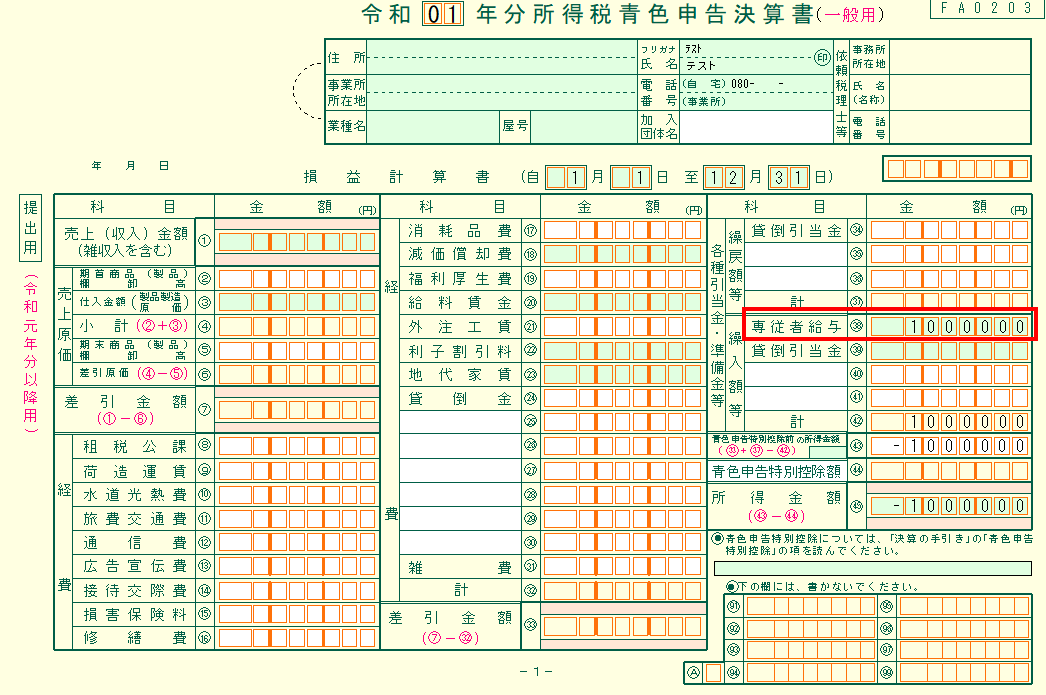

青色申告決算書の専従者給与の書き方

2ページ目が専従者ごとの給与を書く欄で、1ページ目が専従者給与の総合計を書く欄です。

2ページ目の表示位置はこんな感じ。

専従者ごとの「氏名・続柄・年齢・従事月数・年間給料・年間賞与」の金額を書いて、源泉徴収額があるならそれも記載します。

そして、その合計額を1ページ目の繰入額等の専従者給与の欄に転記します。

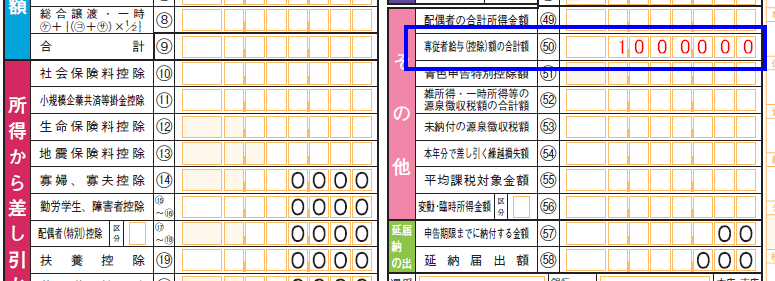

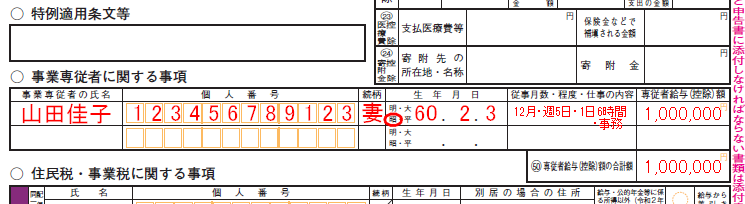

確定申告書Bの専従者給与の書き方

確定申告書第1表の㊿のところに、専従者給与の合計額を記載します。

そして、確定申告書第2表の中程に「事業専従者に関する事項」を書く欄があるので、そこに専従者ごとに必要事項を記載しましょう。

白色申告の専従者控除との違い

原則として家族への給与は必要経費に算入することが出来ませんが、青色申告者に専従者給与が認められていることとのバランスを考慮して、白色申告者には「専従者控除」という制度が用意されています。

専従者給与と専従者控除との主な違いをまとめると以下のようになります。

| 項目 | 専従者給与 | 専従者控除 |

|---|---|---|

| 申告種類 | 青色 | 白色 |

| 給与支払いが無くても経費算入が可能か? | 原則不可 | 可能 |

| 経費算入の上限額 | 上限なし。ただし、労務の対価として正当であることが求められる。 | 配偶者・・・最大86万円 配偶者以外の親族・・・最大50万円(注) |

| 支給金額の妥当性 | 必要 | 不要 |

大きな違いの一つが、専従者控除の場合には必ずしも給与の支払いを求められないということ。一方、専従者給与に関しては原則として給与の支払いをしていないと必要経費に算入できません。

ただし、上限額に関しては圧倒的に専従者給与の方が有利です。

対価として正当であることが求められますが、専従者控除のように上限額は定められていません。

なお、専従者控除の場合でも86万円(配偶者)の控除が認められていますから、専従者給与を支給するなら年間最低でも86万円は支給した方が良いとも考えられますね。

専従者控除の詳細は下記記事でまとめていますので、併せてそちらもご参照下さい。

最後に~専従者給与の目安金額を紹介

では、最後にまとめとして、配偶者を専従者にする場合の目安の支給金額について、本文に断片的に書いたことをまとめておきます。

その前に一つ、節税目的の方に知っておいて欲しいのですが、「配偶者が専従者給与を受けるよりも外でパートなり正社員で働いた方が世帯の手取(可処分所得)は多くなる」ということは知っておいて下さいね。

世帯収入が十分にあるからこそ節税目的で配偶者に専従者として働いてもらう!という思考はありですが、世帯収入が十分でないなら配偶者には外で働いてもらうようにした方が良いですよ。

以上を踏まえた上で、支給金額の目安を紹介しておきます。

| 指標 | 目安の金額 |

|---|---|

| 専従者給与の平均額 | 年間200万円強程度 |

| 税金の非課税ライン | 年間100万円程度 |

| 源泉徴収不要ライン | 月額8.8万円未満かつ年間103万円未満 |

| 専従者控除ライン | 年間86万円 |

| 配偶者控除よりお得になるライン | 年間38万円 |

以上が本文で示した支給金額の目安ですので参考までに。

なお、本来的な支給金額の正しい決め方は「労務の対価として認められる範囲内で最大限に節税になる金額!」なので、気になる方は色々とシミュレーションしてみましょう。