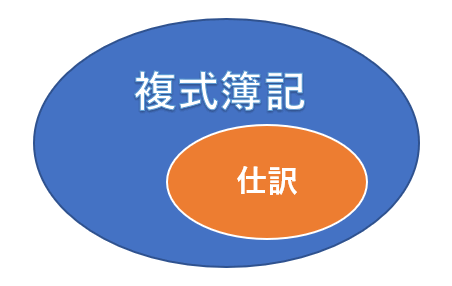

簿記とは「取引」を帳簿に記録する作業のことであり、一般的に”簿記”といえば、「複式簿記」のことを指します。

そして、複式簿記とは、取引ごとに、ある勘定の借方と別の勘定の貸方とを一つのペアにして仕訳帳に記録していく制度のこと。

複式簿記では必ず一つの取引の貸借(借方・貸方)が一致するように記録するため、すべての勘定の借方合計と貸方合計も結果として必ず一致するという特徴があります。(この特徴を貸借平均の原理と言ったりします)。

なお、簿記の最終目的は貸借対照表や損益計算書などの決算書を作成することですので、決算書の作成も”簿記”の概念の中に含まれますよ。

ここまで、簿記及び複式簿記の定義を述べてきましたが、一体全体何を言ってるのか分からない!という人もいるでしょう。

そこで以下本文で、複式簿記を理解するにあたって知っておきたい最低限の用語の意味を解説して、複式簿記で記帳するメリットまで紹介していきます。

複式簿記を理解するにあたって最低限知っておきたい用語とその定義

ここでは以下の6個の用語を簡単に解説しますよ。

- 仕訳

- 「借方」「貸方」

- 勘定科目

- 仕訳のルール

- 貸借対照表

- 損益計算書

いずれもそんなに難しくありませんので、さっと確認していきましょう。

仕訳とは

仕訳とは、一つの取引を「借方」「貸方」の左右に分類して、仕訳帳に記入していく行為の事を言います。

こう書くと冒頭に書いた複式簿記の定義で同じじゃないか!と思われるかもしれませんが、まさにその通りです。仕訳は複式簿記の定義の中に含まれるものだからです。イメージ的に。

なので、仕訳を切れるようになれば、複式簿記を理解したと言っても過言ではありません。

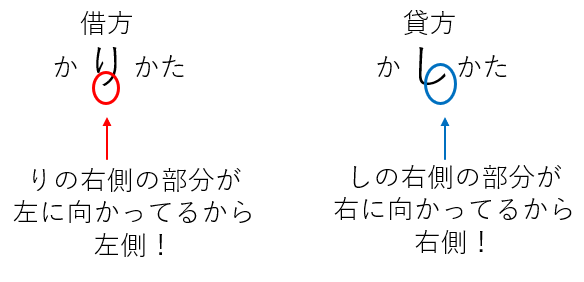

「借方」「貸方」とは

まずは仕訳の一例を見てみましょう。(複式簿記の仕訳例はあとで何個か見ます)。

例)A商店へ商品を2万円分売上、2万円は現金で受け取った

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 現金 | 20,000 | 売上 | 20,000 | A商店売上 |

ここはもう単純に「借方(かりかた)」は左側、「貸方(かしかた)」は右側と覚えてください。

ここは覚えるしかありません。

私が簿記を勉強した時は、上記のようなイメージで覚えました。

とにかく「借方=左側」「貸方=右側」です。

勘定科目とは

勘定科目とは仕訳を切る時や貸借対照表や損益計算書等の決算書に用いる”表示金額の内容を示す名称”の事を言います。

仕訳を切る時は、一つの取引を「資産」「負債」「純資産」「収益」「費用」の5つのグループに分けて、その金額的価値と共に借方・貸方に割り振って行きます。

しかし、仕訳を切る時に、ただただ、「借方 資産 ○○ / 貸方 収益 ○○」と書いても意味がありません。

取引ごとに適切な勘定科目名を付してあげないと、資産や負債、経費の内訳を把握することが出来なくなり、何のために仕訳を切っているのか分からなくなります。

ここで「資産・負債・純資産・収益・費用」に分けて、主な勘定科目名を紹介しておきましょう。

| 資産の意味と例 | 貸借対照表項目であり、プラスの財産的価値を持つものの総称。 具体例)現金、預金、売掛金、棚卸資産(在庫)、固定資産など |

|---|---|

| 負債の意味と例 | 貸借対照表項目であり、マイナスの財産的価値を持つものの総称。 具体例)買掛金、支払手形、借入金、貸倒引当金など |

| 純資産の意味と例 | 貸借対照表項目であり、資産から負債を控除した差額概念であり、 実質的な事業の資産価値を表すもの。 具体例)資本金、資本準備金、資本剰余金、利益準備金、利益剰余金など |

| 収益の意味と例 | 損益計算書項目。取引の中で”資産の増加””負債の減少”の元になる項目。 具体例)売上、雑収入、貸倒引当金戻入額、固定資産売却益など |

| 費用の意味と例 | 損益計算書項目。取引の中で”資産の減少””負債の増加”の元になる項目。 具体例)仕入、通信費や交通費・給与などの経費、固定資産売却損など。 |

仕訳のルール

先ほど、仕訳を切る時は、一つの取引を「資産」「負債」「純資産」「収益」「費用」の5つのグループに分けると書きましたが、ここでルールがあります。

どんなルールかと言うと「どういう場合に資産項目を借方に持ってくるのか」「どういう場合に負債項目を貸方に持ってくるのか」という「借方・貸方」への振り分けルールですね。

そのルールがこちら。

| 借方 | 貸方 |

|---|---|

| 資産の増加 | 資産の減少 |

| 負債の減少 | 負債の増加 |

| 純資産の減少 | 純資産の増加 |

| 収益の消滅(注) | 収益の発生 |

| 費用の発生 | 費用の消滅(注) |

例)A商店へ商品を2万円分売上(収益の発生)、2万円は現金で受け取った(資産の増加)

正解はこちらです。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 資産(現金) | 20,000 | 収益(売上) | 20,000 | A商店売上 |

資産の増加は左側(借方)、収益の発生は右側(貸方)に記録するだけ。

で、

資産が増加する時は借方、資産が減少する時は貸方

負債が減少する時は借方、負債が増加する時は貸方

というルールも覚えるほかありません。簿記の基本原則です。

逆に言うと、このルールを体に叩き込めばあとはもうパズルのように仕訳を切って行くことが可能になります。覚えましょう。

ここを理解しておけば、貸借対照表と損益計算書も理解しやすくなります。

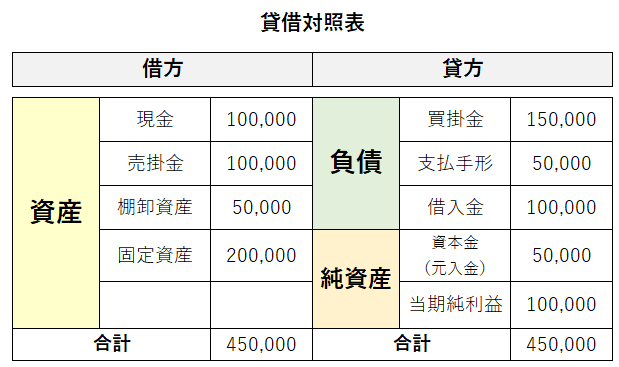

貸借対照表(BS)とは

貸借対照表とは特定時点における事業の財政状態を表すものであり、ストック項目である「資産・負債・純資産」の残高を表すものです。

資産項目は借方に、負債と純資産を貸方に配置します。貸借対照表の貸借合計は必ず一致する(バランスする)ようになっていますので、別名バランスシート(Balance Sheet)と呼ばれ、BSと略称表記することもあります。

こちらがイメージ図です。

貸借の合計が45万円で一致していますね。貸借対照表を見ることで、すでに販売済みだけでまだ入金されいない売掛金の金額や仕入先に支払う必要のある買掛金の残高が分かります。

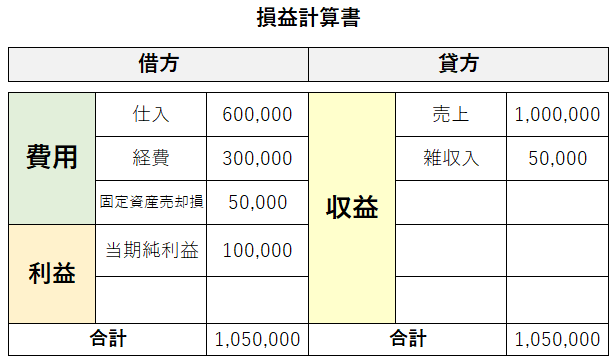

損益計算書(PL)とは

損益計算書とは、1年間の損益状況を表す決算書であり、フロー項目である「収益」と「費用」によって表されます。

費用は借方に、収益は貸方に配置し、収益から費用を差し引いた差額が利益(又は損失)として表示されます。ちなみに英語表記はProfit and Loss statement、略してPLです。

イメージ図は以下の通りです。

損益計算書を見ることでいくら儲かったのかが分かるようになっています。イメージ図では10万円の利益が発生していますね。

ちなみに、損益計算書で計算された当期純利益は、貸借対照表上では利益剰余金として表示され、貸借対照表の貸借がバランスすることに一役買っています。

複式簿記による仕訳事例

では複式簿記の基本が分かったところで、いくつか仕訳事例を見ていきましょう。

仕訳する時は先ほどのルールを守って下さいね。再掲しておきましょう。

| 借方 | 貸方 |

|---|---|

| 資産の増加 | 資産の減少 |

| 負債の減少 | 負債の増加 |

| 純資産の減少 | 純資産の増加 |

| 収益の消滅 | 収益の発生 |

| 費用の発生 | 費用の消滅 |

例1)10万円の商品を掛けで販売した

借方)売掛金 100,000 /貸方) 売上 100,000

収益の発生は「貸方」、資産の増加は「借方」に記帳です。

例2)5万円分の商品を現金払いで仕入れた

借方)仕入 50,000 /貸方) 買掛金 50,000

例3)簿価15万円の固定資産を現金20万円で売却した

借方)現金 20万円 / 貸方)固定資産 15万

/ 貸方)固定資産売却益 5万

例3は差額の概念が出てくるので少し難しいかもしれませんね。

私の経験上、簿記は書かないと覚えられません。ノートに仕訳を何回も何回も書いて体で覚えましょう。

個人事業主であれば、例題レベルは日商簿記3級くらいでOKです。

【参考】複式簿記と単式簿記の違い

簿記を勉強していると「単式簿記」という言葉に出会います。

両者の違いを簡単にまとめておくと以下のようになります。

- 単式簿記では借方/貸方という概念が基本的に無く、一つの勘定科目だけに着目して記帳していく

- 従って「仕訳を切る」という概念もあまり無い

- 貸借対照表や損益計算書を作るのが困難

- 貸借平均の原理が働かないため間違えが発生しやすい

詳細には以下の記事でまとめています。

複式簿記で帳簿付けするメリット・効果

複式簿記の概要が分かったところで、じゃあ「複式簿記」で帳簿付けするメリットってなんなのか?という部分を紹介していきますよ。

主なメリットとしては以下のようなものがありますよ。

- ①不正や誤りを発見しやすくなる

- ②青色申告の65万円特別控除の特典が使えるようになる

- ③正しい経営分析が行えるようになる

順番に見ていきましょう。

①不正や誤りを発見しやすくなる

単式簿記(簡易簿記)での記帳付けと比べると、複式簿記による記帳は不正防止に役立ちます。

なぜなら、複式簿記では貸借対照表項目の管理が行えるからです。

一方で、単式簿記(簡易簿記)では基本的にBS項目の管理を目的としておらず、貸借対照表を作ることも困難です。

ここで、個人事業主として小売業・卸売業を営んでいると仮定しましょう。

人員はオーナー1人と従業員1人の合計2人。

単式簿記(簡易簿記)では資産項目の管理をしませんから、従業員が仮に在庫を横領していたとしても気付けません。しかし、複式簿記による帳簿付けを行い在庫残高を適切に把握しておけば、原因不明の在庫消失に気付くことが可能になります。

このように複式簿記による帳簿付けは不正防止に役立ちます。

もちろん、上記事例はただの参考事例ですよ。「在庫帳」を別途作っているのであれば、単式簿記(簡易簿記)であったとしても不正や誤りに気付くことが出来ますしね。

とは言え、単式簿記(簡易簿記)は極端に言ったらどんぶり勘定の帳簿付けなので、不審な動きがあっても数字に表れてこないので気付きにくいです。

そういう意味では、「借方」「貸方」という概念を用いて全ての取引に関して貸借が一致するように記帳していく複式簿記の方が、不正や誤りに気付きやすいというメリットがあります。

②青色申告の65万円特別控除の特典が使えるようになる

個人事業主の確定申告方法には白色申告と青色申告がありますが、青色申告者には確定申告時において以下のような特典が与えられます。(参考記事:青色申告の特典!税制メリットを具体的な数字とともに紹介!)。

- 青色申告特別控除

- 青色事業専従者給与を経費算入可能

- 貸倒引当金の経費算入が可能

- 純損失の繰越しと繰戻し制度の利用が可能になる

いずれも白色申告者には無い特典ですが、青色申告者であっても「青色申告特別控除」に関しては、単式簿記(簡易簿記)による記帳なのか、複式簿記による記帳なのかによって控除額が以下のように変わってきます。

- 単式簿記による記帳の場合⇒10万円控除

- 複式簿記による記帳の場合⇒55万円控除(電子申告OR電帳法の利用で+10の65万円控除に!)

青色申告者の場合、事業所得の金額から10万円又は55万円を控除した金額が課税所得になります。(実際には所得控除項目が別途控除されます)。

ちなみに、青色申告特別控除の節税効果を税率別に並べると以下のようになります。(* 復興所得税は無視しています。また青色控除を得るのであれば概ね電子申告利用で65万円控除を得られると思うので表は65万円控除にしています)。

| 税率(所得税+住民税) | 10万円控除の場合の節税額 | 65万円控除の場合の節税額 | 差額 |

|---|---|---|---|

| 15% | 15,000 | 97,500 | 82,500 |

| 20% | 20,000 | 130,000 | 110,000 |

| 30% | 30,000 | 195,000 | 165,000 |

| 40% | 40,000 | 260,000 | 220,000 |

| 50% | 50,000 | 325,000 | 275,000 |

このように、65万円控除は10万円控除と比べると、最低でも82,500円の節税になります。

単年で考えると小さな金額ですが、これが10年だと82.5万円、20年だと165万の差になりますから非常に大きいですよね。

複式簿記での帳簿付けが如何に優遇されているか分かるでしょう。

③正しい経営分析・経営判断が行えるようになる

単式簿記(簡易簿記)は基本的に収支(お金の流れ)を管理することを主目的とした記帳方法です。

極端に言えば、単式簿記では「売上の入金」も「借入による入金」もただの「入金」として扱われます。その入金が発生した原因は単式簿記では分かりません。

そうすると極端な話、本来なら借入金の返済原資として取っておくべきだった現金まで使い込んでしまう可能性があります。単式簿記ではBS項目は把握しませんからね。

しかし、複式簿記ではBS項目も把握しますから、上記の事例のようなミスは発生しません。(極端な例で恐縮ですが・・・)。

また、正確な貸借対照表・損益計算書があれば詳細な経営分析が可能となるため、どのような戦略で進めていけば利益を出せるようになるのか?どのような処理をすれば財務状況が改善されるのか?などを精緻に検討することが可能となりますよ。

エクセルVS会計ソフト~複式簿記での帳簿付けはどちらでやるべき?

ここまで読んでくれた方であれば、複式簿記での帳簿付けをやってみようかな!と考えている人も多いでしょう。

では、帳簿付けはエクセルと専用の会計ソフトのどちらでやるべきなのでしょうか?

この点、結論から言うと「会計ソフト」をおすすめします。

エクセルで確定申告情報まで作れる有名なソフトとして「エクセル簿記」などがあります。(探せば他にも色々あるかもしれません)。

- 基本料金無料

- 年度更新や仕訳行の追加は有料(現時点で2,200円の買い切り)

- 仕訳を切るだけで自動で決算書の作成が可能

特に、開業初期は資金面への不安から安くで済むエクセルの方を選びたくなります。

しかし、やはりコスパで考えると専用の会計ソフトの方に軍配が上がりますよ

| 項目 | エクセル | 会計ソフト |

|---|---|---|

| 値段 | 基本無料 (一部機能は有料だが基本的に買い切り) | 有料(ソフトやプランにもよるが年間1~2万円程度) |

| 制度改正への対応 | 製作者次第 | ○ |

| クレジットカードや銀行口座の明細情報の自動取得 | ✕ | ○ |

| 自動仕訳 | ✕ | ○ |

| サポート | ✕ | ○ |

| ネットの情報量 | ✕ | ○ |

確かに、会計ソフトの場合毎年お金が発生していくので資金的に辛い面はあります。

しかし、複式簿記で帳簿付けを行って青色申告を行えば、最低でも82,500円分の節税効果があります。加えて、自動仕訳機能や明細の取込機能があるため、エクセルでやるよりも大幅な時間短縮に繋がります。

本業に割く時間を増やすという観点からも会計ソフトを導入することをおすすめします。個人的にはMFクラウド推しです。MFクラウド使って究極まで自動化するのが経理効率化のコツです。