「定率法は改正が多くて減価償却費の計算方法がいまいち分からない!」

直感的に理解できる定額法と比べると、定率法は計算方法が少しだけ複雑です。また、改正によって償却率や計算方法も変更になっていますので、正直良くわからない!という人も多いはず。

改正後に開業された方であれば、最新の定率法だけを理解しておけばOKなのでまだ戸惑いは少ないかもしれませんが、「旧定率法」や「250%償却の定率法」などの改正前の定率法を知っている人からすると若干ややこしいですよね。

そこで今回の記事では、定率法の計算方法を具体例付きで分かりやすく紹介していきたいと思います。

過去からの改正で何が変わったのか?も順次説明していくので、最後までお読み頂けると定率法の理解が深まると思いますよ。

定率法とは何か?

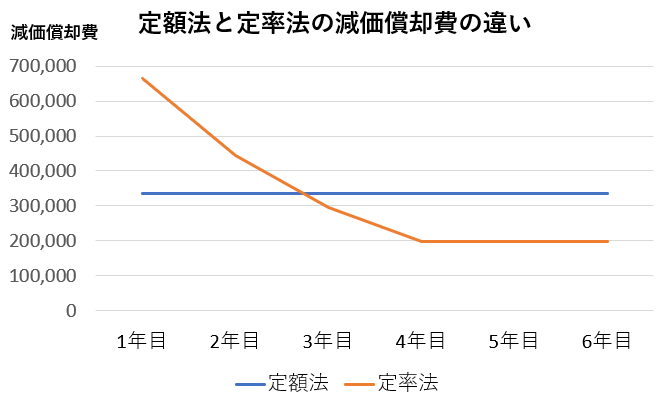

定率法とは、年数が経つにつれて減価償却費の計上金額が減少していく減価償却費の計算方法です。

毎年同額の減価償却費が計上される定額法と比べると、購入当初は定率法の償却費の方が大きいですが、耐用年数が終わりを迎える頃には定率法の償却費の方が小さくなります。

イメージはこんな感じです。

ただし、平成19年4月以後の定率法では毎年費用計上額が逓減していくわけではなく、上のイメージ図にもあるように、ある年度から費用計上額が定額になります。

改正で計算方法が変わったんですよね。

ですから今の定率法は「定率法+定額法のハイブリッドな償却方法」と言う事が出来ます。

ちなみに、資産の取得時期によって適用される定率法は以下のように異なります。これが改正の結果ですね。

| 資産の取得時期 | 定率法の種類 |

| ~平成19年3月31日以前 | 旧定率法 |

| 平成19年4月1日~平成24年3月31日 | 定率法(250%償却) |

| 平成24年4月1日以後~ | 定率法(200%償却)←最新・現行制度 |

既に時代は令和ですから、以下でまずは「現行の定率法(200%償却」の計算方法を見ていきましょう。

現在の定率法(200%償却)の計算方法を事例付きで紹介!

現在の定率法(200%償却)の計算式・ルールは以下の通りです。

⇒(A)の償却額の事を「調整前償却額」と呼びます。なお、事業年度の途中から使用し始めた資産については月割で計上することになります。

B)償却保証額>調整前償却額になった年から「改定取得価額×改定償却率」によって計算された額を減価償却費として計上する。

実は、現行の定率法の計算方法は「(A)⇒(B)」という2段階の計算ルールになっているんですね。だからややこしい。

実際の計算方法を見たほうが分かりやすいと思うので、事例を見てみましょう。

ただ、その前に用語の説明をしておきます。

| 用語 | 用語の意味 |

|---|---|

| 未償却残高 | 「取得価額-前年までの減価償却費の累計額」のこと。取得年度は前年までの減価償却費が無いため「取得価額=未償却残高」になる。 |

| 定率法の償却率 | 耐用年数ごとに定められた償却率。「耐用年数別償却率表」を参照して下さい。 |

| 調整前償却額 | 未償却残高×定率法の償却率 |

| 償却保証額 | 「取得価額×保証率」で計算。計算ルールで書いたように(A)の調整前償却額が償却保証額に満たなくなったら年から、計算方法が変わります。 |

| 保証率 | 耐用年数ごとに定められた率。「耐用年数別償却率表」参照。 |

| 改定取得価額 | 償却保証額>「未償却残高×定率法の償却率」になった事業年度の前期末の未償却残高 |

| 改定償却率 | 改定取得価額に乗ずる償却率のこと。「耐用年数別償却率表」参照。 |

では、事例を見ていきましょう。

- 取得価額・・・100万円

- 耐用年数・・・9年

- 定率法の償却率・・・0.222

- 改定償却率・・・0.250

- 保証率・・・0.07126

- 取得時期・・・事業年度開始月(個人事業主なら1月)

- 減価償却費の端数処理・・・円未満切上

現行の定率法はまず「償却保証額」を求めておく必要があります。

償却保証額=1,000,000×0.07126=71,260円

です。

「調整前償却額(未償却残高×定率法の償却率)」が71,260円を下回った年から計算方法が変わりますよ。

では、年度ごとに減価償却費計上額を見てみましょう。

1年目:1,000,000×0.222=222,000

2年目:778,000×0.222=172,716

3年目:605,284×0.222=134,373

4年目:470,911×0.222=104,542

5年目:366,369×0.222=81,334

6年目:285,035×0.222=63,278<79,126

6年目の調整前償却額(63,278円)が償却保証額(79,126円)に満たなくなりましたね。

そのため、この年から計算式が変わりますよ!

前年末の未償却残高は285,035円ですから、285,035円が改定取得価額になります。

6年目の正しい計算式:285,035×0.250=71,259

7年目:285,035×0.250=71,259

8年目:285,035×0.250=71,259

9年目:285,035×0.250=71,259>(期首未償却残高-1)⇒71,258ー1=71,257

備忘価額:1円

減価償却資産は、売却するか・除却(廃棄)しない限り事業資産として保有し続けることになるので、償却最終年度には備忘価額として1円を残した金額を減価償却費として計上することになります。

また、最終年度である9年目の償却額は普通に計算すれば71,259円となりますが、71,259円は「期首未償却残高」の金額よりも大きいです。

最終年度の計算で出てきた金額が「期首未償却残高-1」の金額よりも大きい場合は「期首未償却残高-1」を減価償却費として計上するようにして下さい。

定率法の200%とか250%ってなに?

200%償却や250%償却の200%・250%ってなんなのか?これは、同じ耐用年数の定額法の償却率の2倍もしくは2.5倍の償却率を利用することからそう呼ばれています。

定額法の償却率は「1÷耐用年数」で決定されますので、たとえば耐用年数が10年なら定額法の償却率は「1÷10=0.100」になりますね。

この時、耐用年数10年の定率法の償却率は「0.100×2=0.200」で2倍(200%)になるから定率法(200%償却)なわけですね。

改正前の定率法の計算方法も見てみよう!

最新の定率法(200%償却)の計算方法が分かったところで、改正前の定率法について見ていきましょう。

・定率法(250%償却)⇒平成19年4月1日~平成24年3月31日までに取得した資産に適用される

・旧定率法⇒平成19年3月31日以前に取得した資産に適用される

この2つですね。

まずは「定率法(250%償却)」から見ていきます。

定率法(250%償却)の計算方法(償却率が変わっただけ!)

定率法(250%償却)は、ここまで読んでくれた人なら簡単に理解できます。

なぜなら200%償却の定率法と計算方法は同じだからです。異なる部分は、「償却率・改定償却率・保証率」の率が違うだけ。

適用する率が違うので計上される減価償却費の額は定率法(200%償却)とは違った金額になります。

200%償却の定率法の計算事例と同じ資産を取得したと仮定して250%償却の減価償却の計算例を見てみましょう。

- 取得価額・・・100万円

- 耐用年数・・・9年

- 定率法の償却率・・・0.278

- 改定償却率・・・0.334

- 保証率・・・0.04731

- 取得時期・・・事業年度開始月(個人事業主なら1月)

- 減価償却費の端数処理・・・円未満切上

償却保証額=1,000,000円×0.04731=47,310円

1年目:1,000,000×0.278=278,000

2年目:722,000×0.278=200,716

3年目:521,284×0.278=144,917

4年目:376,367×0.278=104,630

5年目:271,737×0.278=75,543

6年目:196,194×0.278=54,542

7年目:141,652×0.278=39,380<47,310

7年目から計算式が変わります。

7年目(正しい計算式):141,652×0.334=47,312

8年目:141,652×0.334=47,312

9年目:141,652×0.334=47,312>(期首未償却残高-1)⇒47,028円-1=47,027円

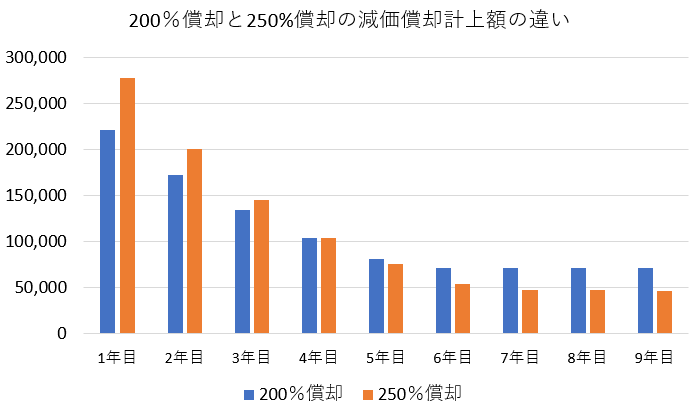

ちなみに、200%償却と250%償却の減価償却費計上額の違いをグラフにするとこんな感じになります。

名前からも分かるように250%償却の方がより早くに多くの費用を計上することが可能になっている事が分かりますね。

旧定率法の計算方法(平成19年3月31日以前に取得した資産に適用される)

旧定率法の計算方法は以下の通りです。

こちらも2段階で計算していきますが、改正後の定率法のような「保証率・改定償却率・改定取得価額・償却保証額」と言った概念は登場しません。

- 旧定率法の計算ルール

- ①毎年の償却費:「未償却残高×旧定率法の償却率」で計算を行う

- ②ただし、①の償却費の合計額が償却可能限度額(取得価額の95%)に達したら、その翌年度から残存価額(取得価額×5%)から1円を控除した金額を5で割り、5年かけて1円になるまで均等償却していく

こちらも実際の計算例を見たほうが分かりやすいので計算結果を先に乗せますね。

- 取得価額・・・100万円

- 耐用年数・・・9年

- 旧定率法の償却率・・・0.226

- 取得時期・・・事業年度開始月(個人事業主なら1月)

- 減価償却費の端数処理・・・円未満切上

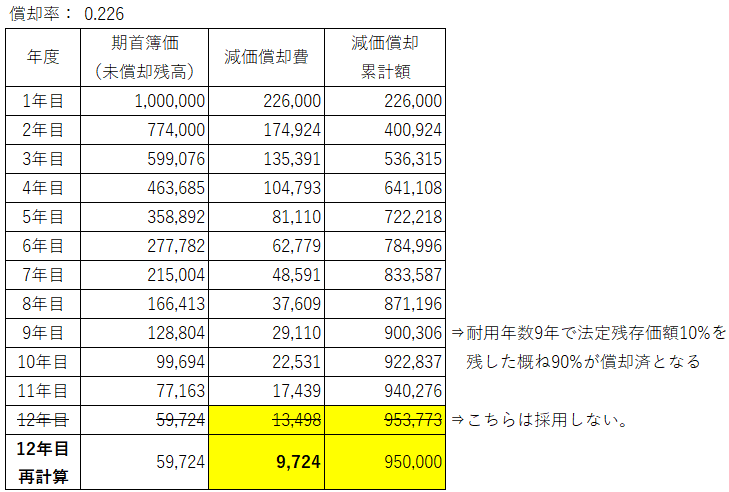

【償却可能限度額(95%)に達するまでの年度の減価償却費計上額】

ポイントは12年目ですね。

今回の事例の場合、償却限度額は95万円(100万円×95%)ですが、12年目を普通に計算すると減価償却の累計額が95万円を超えてしまいます。

この場合は、期首未償却残高と償却限度額までの差額(59,724円-50,000=9,724円)を減価償却費として計上することになります。

そして、翌年からは(50,000円-1)÷5の金額を毎年減価償却費として均等に計上していきますよ。

【償却限度額到達翌年からの減価償却費計上額-均等償却】

13年目:(50,000-1)÷5=10,000

14年目:(50,000-1)÷5=10,000

15年目:(50,000-1)÷5=10,000

16年目:(50,000-1)÷5=10,000

17年目:(50,000-1)÷5=9,999

最終年度は通常通り備忘価額1円を残してくださいね。

いやいや、耐用年数9年の資産を償却しきるのに17年もかかるんかい!と思われたかもしれませんね。

実は平成19年税制改正前までは、そもそも固定資産の取得価額の全てを税務上損金にすることは出来なかったんですよ。

税制改正前までは、耐用年数を経過していたとしても固定資産を廃棄する時に一定のスクラップ収入が見込めるであろう(*)!ということで、いわゆる償却可能限度額(95%)までしか償却することが出来ませんでした。

しかし、諸外国では残存価額ゼロとして取り扱っている事が多く、諸外国との調整を行う観点から平成19年税制改正により、償却可能限度額や残存価額と言った概念が廃止され、取得価額の全てを費用計上することが可能になったのです。

で、5%部分をどうやって償却していくか?を政府等が考えた結果、5年均等償却制度が採用されたので償却年数がかなり長くなっちゃてるんですね。

ちなみに旧定率法の償却率は、そもそも耐用年数を経過した時に取得価額の90%を償却できるように定められた率になっていますよ!

まとめ~節税策として定率法を使う事も要検討!

ここまで新旧含めた定率法の計算方法について見てきました。

定額法と比べると初期段階で多くの費用を計上できるので、利用の仕方によっては節税に繋がります。

個人事業主の場合だと「機械装置・工具・器具及び備品・車両運搬具」に関しては定率法を選択できますよ。(建物や建物付属設備・構築物は選択不可で定額法となります。)

ただし、個人の法定償却方法は「定額法」なので、定率法を利用したい方は変更しようとする年の3月15日までに所轄の税務署長に申請を出さなければなりません。

金額の大きな機械装置とか車両を買う予定がある場合は忘れずに申請を出すようにしましょう!

減価償却を基礎から知りたい方は下記記事参照!